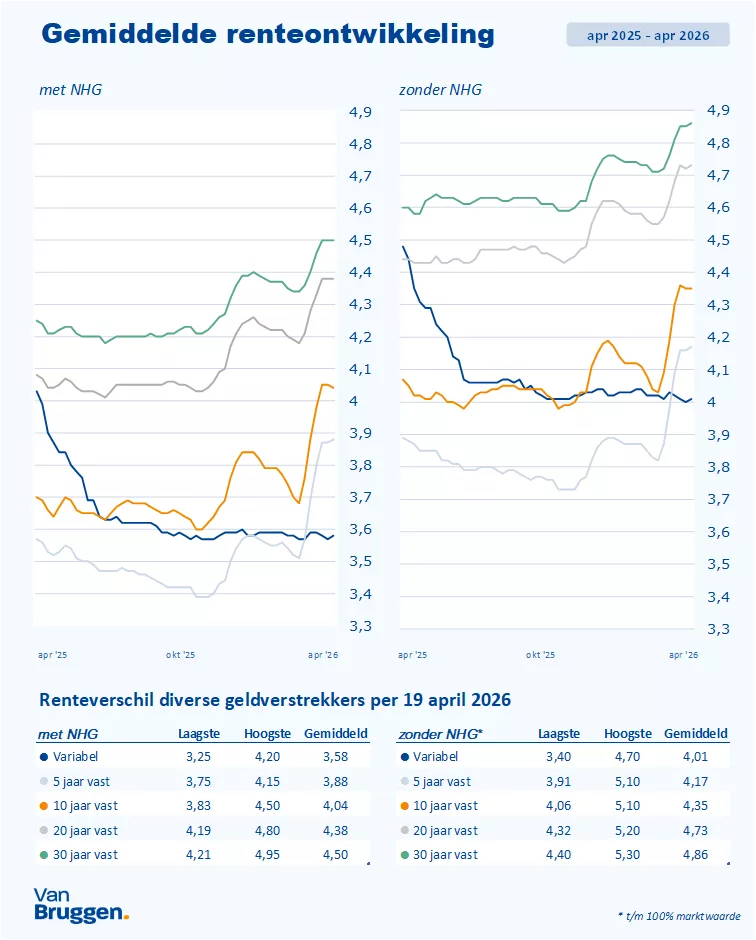

De gemiddelde hypotheekrentes bleven afgelopen week vrijwel gelijk. Bij sommige rentevaste periodes steeg de rente licht, bij andere daalde deze juist iets. Ongeveer de helft van de geldverstrekkers paste de rente niet aan. De andere helft voerde kleine wijzigingen door voor één of een beperkt aantal rentevaste periodes.

De economische omstandigheden verslechteren

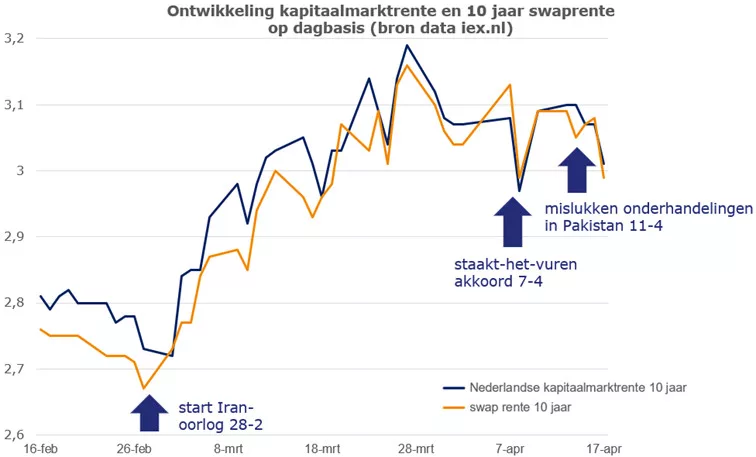

Op zaterdag 11 april mislukten de onderhandelingen tussen de Verenigde Staten en Iran. Er kwam geen akkoord, maar het staakt-het-vuren bleef wel in stand. De Verenigde Staten voerden de druk op door de Straat van Hormuz af te sluiten. Aan het eind van de week leek het erop dat een akkoord dichterbij kwam. Iran onderbrak de blokkade van de Straat van Hormuz, maar de Verenigde Staten niet. Waarop ook Iran de Straat van Hormuz weer afsloot. De beschieting van een Iraans schip door de Verenigde Staten zorgde ervoor dat Iran niet naar een tweede ronde onderhandelingen in Pakistan wil komen.

Hierdoor komt er nog steeds minder olie en gas uit deze regio, die normaal goed is voor ongeveer 20% van de wereldproductie. Zelfs als er wel snel een akkoord komt, duurt het weken voordat de levering weer op gang is. Schade aan installaties kan het herstel verder vertragen. Dit heeft mogelijk gevolgen voor sectoren zoals de luchtvaart. De beschikbaarheid van brandstof kan onder druk komen te staan. Op de langere termijn kan dit leiden tot beperkingen.

Het Centraal Planbureau (CPB) gaf aan dat de hogere olie- en energieprijzen snel doorwerken in de inflatie. De inflatie in 2026 loopt waarschijnlijk op naar 3,8% en de economische groei valt terug naar 1%. In de officiële raming van 12 maart verwachtte het CPB nog een inflatie van 2,3% en een economische groei van 1,9%. Gaat de oorlog in het Midden-Oosten langer duren dan kan de inflatie zelfs stijgen tot boven de 5% en daalt de economische groei naar 0%.

Economen waarschuwen dan ook dat het ergste nog moet komen. Tot nu toe merkten we met name de stijging aan de pomp. Die kan nog veel forser worden. Maar ook gaan bedrijven de hogere brandstof- en energiekosten doorrekenen in hun producten en diensten.

Rentes op financiële markten blijven stabiel

De eerste vier weken van de oorlog in het Midden-Oosten stegen de rentes op de financiële markten. Het bijzondere is dat de rentes op de financiële markten de laatste drie weken relatief stabiel blijven en zelfs daalden eind vorige week. Beleggers hadden blijkbaar een groot vertrouwen dat er alsnog op korte termijn een akkoord komt. Of dat deze week ook zo blijft is een groot vraagteken.

Hypotheekrentes blijven afhankelijk van ontwikkelingen in het Midden-Oosten

Geldverstrekkers lenen geld op de financiële markten. Wat de rentes op de financiële markten doen, vertaalt zich met enige vertraging in de hypotheekrentes. Het is dan ook te hopen dat er op korte termijn een akkoord komt tussen de VS en Iran.

Hoe langer een akkoord uitblijft, hoe meer de inflatie stijgt en hoe groter de effecten op de economische groei. Hoe hoger de inflatieverwachtingen, hoe hoger de hypotheekrentes.

Wat is de 10 jaar swap-rente?

De swaprente is een rente die laat zien wat financiële markten verwachten dat de gemiddelde rente wordt voor een langere periode, bijvoorbeeld 10 jaar. Banken en grote bedrijven gebruiken deze rente onderling. De 10‑jaars swaprente wordt vaak gezien als een maatstaf voor de lange termijn rente.

Stijgt deze rente? Dan verwacht de markt hogere inflatie of hogere rentes. Daalt de swaprente? Dan verwacht de markt juist rustigere economische tijden.

Banken gebruiken de swaprente om risico’s te beperken. Zij lenen zelf vaak geld met een variabele rente, maar geven klanten graag leningen met een vaste rente, zoals hypotheken. Dat verschil kan risicovol zijn.

Met een renteswap zet de bank haar variabele rente om in een vaste rente. De swaprente is daarbij het startpunt. Op basis hiervan bepalen banken hun hypotheekrentes, met daarbovenop een opslag voor kosten (administratie, marketing, risico, enzovoort) en winst. Daardoor verandert de hypotheekrente vaak mee met de swaprente.

Hoe werkt de swap-rente door naar hypotheken?

De bank kijkt naar:

- De 10-jaars swaprente

- De bank telt daar kosten en winst bij op

Bijvoorbeeld:

- De 10-jaars swaprente is 3,05%

- De opslag voor kosten en winst van de bank is 1%

- De hypotheekrente bij deze bank is 4,05%