Voor de NOS rekenden we uit wat er gebeurt als de politiek besluit om de hypotheekrenteaftrek af te bouwen. Veel mensen denken dat dit grote gevolgen heeft, maar dat valt mee.

Dat komt doordat de aftrek niet in één keer verdwijnt. Het plan is om dit geleidelijk te doen – verspreid over 15 jaar. Die termijn stellen vier woningmarktdeskundigen voor.

We gaven in een persbericht een voorbeeld van een starter die nu een annuïteitenhypotheek van € 363.000 afsluit. In jaar 10 ligt de netto maandlast dan € 222 hoger dan met de huidige regels.

Dat klinkt als veel geld, maar het komt neer op zo’n € 20 tot € 30 extra per maand per jaar. De stijging valt dus mee, zeker als je bedenkt dat inkomens ook stijgen.

We kijken ook naar het verschil met huren. In een voorbeeld vergelijken we een stel dat in 2015 een huis kocht met een koppel dat sinds 2015 een vergelijkbare woning huurt.

Frans en Els kochten hun eerste woning in 2015

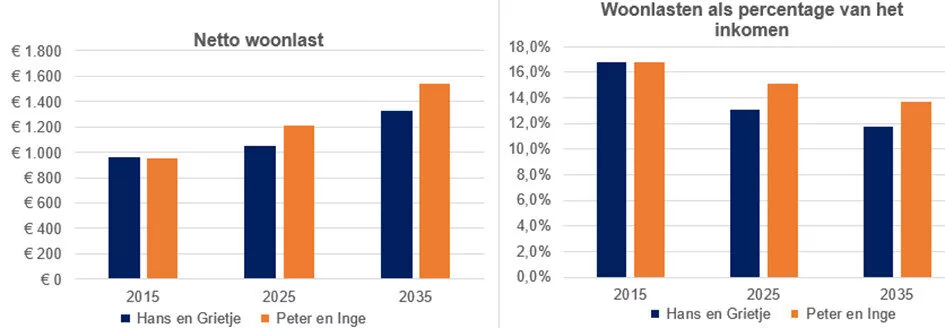

In 2015 kochten Frans en Els hun eerste woning voor € 300.000. Ze sloten een annuïteitenhypotheek af voor hetzelfde bedrag. De rente zetten ze 10 jaar vast tegen 3%. Hun maandlast was toen € 1.265 bruto. Na belastingaftrek hielden ze € 953 netto over. Frans en Els verdienden elk € 34.000 per jaar. Hun netto maandlast bedroeg16,8% van hun gezamenlijke inkomen.

We zijn inmiddels 10 jaar verder. De bruto maandlast is nog steeds € 1.265. Maar de netto maandlast is gestegen naar € 1.050. Hoe kan dat?

Dat komt door twee dingen:

1. De renteaftrek is iets lager dan in 2015.

2. Frans en Els hebben afgelost. Hun hypotheek is gedaald naar € 228.000. Daardoor betalen ze minder rente en krijgen ze ook minder terug van de Belastingdienst.

In dezelfde periode stegen de lonen met gemiddeld 41%. Frans en Els verdienen nu elk € 48.000 per jaar. Hun maandlast is bijna € 100 hoger dan in 2015. Maar in verhouding tot hun bruto-inkomen betalen ze juist minder, namelijk 13,1%.

Peter en Inge: huren sinds 2015 – hoe pakt dat uit?

Peter en Inge zijn de buren van Frans en Els. Sinds 2015 huren zij een zelfde woning. Ze betaalden toen € 953 huur per maand. Evenveel als Frans en Els aan netto hypotheeklasten. Hun inkomens waren ook gelijk aan die van Frans en Els. Ook zij besteedden 16,8% van hun inkomen aan woonlasten.

De inkomens van Peter en Inge stegen in dezelfde lijn mee. Maar ook de huur ging elk jaar omhoog. Met een gemiddelde stijging van 2,7% per jaar betalen ze in 2025 € 1.211 per maand. In verhouding tot hun inkomen zijn hun woonlasten iets gedaald: naar 15,1%. Maar dat is nog steeds hoger dan wat Frans en Els nu betalen aan hun hypotheek.

Frans en Els staan er beter voor en dat komt niet alleen door hun maandlast

Frans en Els betalen nu € 1.050 per maand aan hun hypotheek. Peter en Inge, die dezelfde woning huren, betalen € 1.211. Maar het belangrijkste verschil zit in de vermogensopbouw.

Peter en Inge bouwen geen vermogen op in hun huurwoning. Frans en Els wel. Is hun woning meegegroeid met de gemiddelde stijging van de huizenprijzen? Dan is die nu € 639.000 waard. Hun hypotheek is in die 10 jaar gedaald naar € 228.000. Dat betekent een overwaarde van € 411.000.

Wat betekent afbouw van de renteaftrek voor Frans en Els?

Als de politiek besluit om de hypotheekrenteaftrek af te bouwen in 15 jaar, wat zijn dan de gevolgen voor Frans en Els? Voor we die laten zien, voeren we eerst nog een renteverhoging door voor Frans en Els. Want in 2025 loopt hun rentevaste periode van 10 jaar af en de rente stijgt naar 4%. Hun netto maandlast stijgt in naar € 1.101.

Zonder afbouw van de hypotheekrenteaftrek stijgt die maandlast in 2035 naar € 1.204. Maar stel dat de renteaftrek vanaf nu wordt afgebouwd over 15 jaar. Dan ligt hun maandlast in 2035 op € 1.323.

Dat klinkt als een flinke verhoging. Maar de inkomens stijgen ook. Als het net zo doorgaat als de afgelopen tien jaar, dan verdient ieder van hen straks € 67.500. Hun hypotheeklast is dan nog maar 11,8% van het inkomen.

Kortom: de maandlast stijgt, maar het aandeel in hun inkomen daalt. Frans en Els houden dus relatief meer over.

Huur van Peter en Inge stijgt harder dan hypotheeklast Frans en Els

Als de huurprijzen de komende jaren net zo hard stijgen als de afgelopen 10 jaar, betalen Peter en Inge in 2035 € 1.539 huur per maand. Dat is 13,7% van hun gezamenlijke bruto-inkomen.

Ter vergelijking: Frans en Els betalen in datzelfde jaar € 1.323 aan netto hypotheeklast. En dat is inclusief afbouw van de renteaftrek.

Stel dat Peter en Inge in 2025 nog maar € 1.101 huur betalen – hetzelfde bedrag als de netto hypotheeklast van Frans en Els in dat jaar. Ook dan stijgt hun huur, bij dezelfde trend, naar € 1.399 in 2035. Nog steeds meer dan de hypotheeklast van Frans en Els.

Samenvatting

De maandlasten voor zowel kopers als huurders zijn de afgelopen 10 jaar gestegen. Toch gingen die lasten als percentage van het inkomen juist omlaag. Huurders zagen hun woonlasten harder stijgen dan woningeigenaren.

Zelfs als de hypotheekrenteaftrek in 15 jaar wordt afgebouwd, blijft de stijging voor kopers beperkter dan voor huurders. En het goede nieuws: in verhouding tot het inkomen gaan veel huurders en kopers ook in de toekomst minder betalen aan woonlasten.