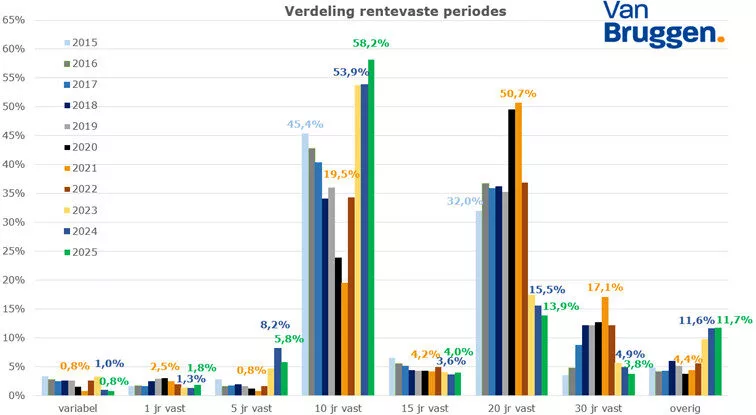

In 2025 kiest bijna 60% van de Nederlanders bij een hypotheekaanvraag voor 10 jaar vast. Dat is zelfs nog een paar procent meer dan in de afgelopen twee jaar.

Dat gaat ten koste van de andere twee meest gekozen rentevaste periodes, die op zeer gepaste afstand volgen. In 2025 kiest 14% voor 20 jaar vast, tegenover 15,5% in 2024. 5 jaar vast daalt van ruim 8% naar bijna 6%.

Op plek 4 en 5 volgen 15 jaar vast met 4% en 30 jaar vast met bijna 4%. De overige rentevaste periodes maken samen bijna 12% uit. Dat komt vooral door doorstromers die hun oude rente meenemen bij een verhuizing.

Starters kiezen nog vaker 10 jaar vast

Bij starters is het aandeel overige rentevaste periodes met 5,5% veel kleiner. Het gaat dan om periodes van bijvoorbeeld 1, 3, 7 of 12 jaar. Bij starters ligt het aandeel 10 jaar vast nog veel hoger dan bij alle hypotheekaanvragen. Bijna 7 op de 10 starters kiest voor deze rentevaste periode.

Langere rentevaste periodes minder populair door rentestijging in de afgelopen jaren

De keuze voor rentevaste periodes veranderde de afgelopen jaren flink.

In 2021 koos minder dan 20% van de Nederlanders voor 10 jaar vast. 20 jaar vast was toen het populairst. Ruim de helft koos daarvoor, en nog eens 17% voor 30 jaar vast. Dat is logisch, want de rentes waren toen historisch laag. Met NHG lag de gemiddelde rente op 1,36% bij 20 jaar vast, en op 1,60% bij 30 jaar. 10 jaar vast was maar iets goedkoper, met een gemiddelde rente van 1,04%.

Voor lange vastzetters uit 2021 pakt de keuze waarschijnlijk goed uit

We weten nog niet zeker of dat wie in 2021 voor 20 of 30 jaar vast koos achteraf gezien financieel beter af is dan degene die voor 10 jaar vast koos. Dat hangt namelijk af van de hoogte van de hypotheekrente in 2031. De kans dat de rente dan weer rond de 1% ligt, lijkt klein. Aan de andere kant: niemand weet hoe de rente zich ontwikkelt en hoe hoog de rente is over een jaar, laat staan over 6 jaar, 10 jaar of 20 jaar.

Keuze voor 10 jaar vast komt niet doordat 20 jaar vast veel duurder is

Wie lang zekerheid wil over de maandlasten, kiest beter voor 20 of 30 jaar vast. Het renteverschil is kleiner dan je misschien denkt. Tussen 10 en 20 jaar vast is het verschil gemiddeld 0,4%. Tussen 10 en 30 jaar vast is het verschil nog geen 0,6%.

Een starter leent gemiddeld € 363.000. Bij 10 jaar vast met 3,7% rente komt de netto maandlast in het eerste jaar uit op € 1.255,-. Kies je voor 20 jaar vast met 4,1% rente, dan is dat € 1.292,-. Voor € 37,- extra per maand heb je dus 20 jaar zekerheid over je hypotheeklasten. Let op: de netto maandlast stijgt elk jaar iets bij een annuïteitenhypotheek. Dat komt doordat je steeds minder rente betaalt en meer aflost. Daardoor wordt de renteaftrek kleiner.

Waarom kiezen Nederlanders dan toch massaal voor 10 jaar vast?

We zijn de afgelopen tien jaar gewend geraakt aan lage hypotheekrentes. Daardoor voelen de huidige rentes hoog aan. Veel mensen denken dat de rente over tien jaar weer lager is. Toch lagen de rentes tussen 2004 en 2013 juist een stuk hoger. De gemiddelde rente voor 10 jaar vast was toen 4,8%. In 40% van die periode lag de rente zelfs tussen de 5% en 6%.

Daarom is het belangrijk dat je na afloop van je 10 jaar vaste rente een hogere rente kunt dragen. Voor veel mensen lukt dat ook. Inkomens stijgen, waardoor de hypotheeklasten een kleiner deel van je inkomen worden.

Dat zagen we ook bij mensen die in 2015 kozen voor 10 jaar vast:

- In 2015 lag de rente voor 10 jaar vast (met NHG) op gemiddeld 2,5%.

- In 2025 krijgen zij te maken met een nieuwe rente van gemiddeld 3,7%.

- Dat is 1,2% hoger – een stijging van bijna 50%.

Toch valt de stijging van de maandlast mee. Dat laat dit rekenvoorbeeld zien:

Rekenvoorbeeld: 10 jaar vast vanaf 2015

Een starter sluit in 2015 een annuïteitenhypotheek af van € 250.000,- met 2,5% rente.

- Bruto maandlast in 2025: € 988,-

- Netto maandlast in 2025: € 794,- (exclusief eigenwoningforfait)

Bij een nieuwe rente van 3,7% in 2025:

- Bruto maandlast: € 1.100,-

- Netto maandlast: € 888,- (exclusief eigenwoningforfait)

De netto maandlast stijgt dus met € 48,- per maand (5,7%). Dat is een financiële tegenvaller, maar voor de meeste mensen goed op te vangen.

Ook voor starters van nu blijft de stijging waarschijnlijk betaalbaar

Voor starters van nu is de situatie anders dan tien jaar geleden. De gemiddelde hypotheek ligt hoger, dus ook de maandlasten. Toch blijft een stijging van de rente meestal goed op te vangen. De inkomens stijgen immers ook.

Rekenvoorbeeld: 10 jaar vast vanaf 2025

Je sluit als starter een annuïteitenhypotheek af van € 363.000,- met een rente van 3,7% en een rentevaste periode van 10 jaar.

In het eerste jaar:

- Bruto maandlast: € 1.671,-

- Netto maandlast: € 1.255,- (exclusief eigenwoningforfait)

In het tiende jaar:

- Netto maandlast: € 1.340,- (exclusief eigenwoningforfait)

Stel dat de rente na 10 jaar stijgt naar 5,5% (een toename van ruim 48%), dan krijg je te maken met:

- Bruto maandlast: € 1.947,-

- Netto maandlast: € 1.466,- (exclusief eigenwoningforfait)

De netto maandlast stijgt dan in 2035 met € 126,- per maand. Dat is een flinke stap, maar voor veel mensen goed op te vangen, zeker als het inkomen in die 10 jaar is meegestegen.

Let op: 10 jaar vast kan meeverhuizen rente moeilijker maken

Ga je als starter binnen een paar jaar verhuizen? Dan wil je je huidige rente soms meenemen, namelijk als die lager is dan de rente van dat moment.

Bij veel geldverstrekkers mag dat, als je voldoet aan bepaalde voorwaarden. Maar let op: is je resterende rentevaste periode korter dan 10 jaar? Dan rekent de geldverstrekker voor het bepalen van de maximale hypotheek niet met je werkelijke rente, maar met een toetsrente van 5%. Daardoor kun je minder lenen.

Laat je financiële mogelijkheden daarom vooraf goed doorrekenen. Vraag ook goed na welke voorwaarden jouw geldverstrekker stelt aan het meenemen van de rente.