De huizenprijzen stijgen flink. In juni betaalde je gemiddeld 9,3% meer voor een bestaande woning dan een jaar eerder. Wie op het dieptepunt in juni 2013 een gemiddelde woning kocht, zag de waarde in 12 jaar tijd met 124% stijgen. Tussen de zomer van 2022 en 2023 was er een kleine dip: de huizenprijzen daalden toen met ruim 6%. Binnen een jaar maakten de huizenprijzen dit verlies alweer goed. De huizenprijzen breken in euro’s dan ook elke maand nieuwe records. Maar tot voor kort niet als je rekening houdt met inflatie. Je wordt als huiseigenaar pas écht rijker als je woning harder in waarde stijgt dan de inflatie.

Wat is inflatie?

Bij inflatie wordt je geld minder waard. Met één euro kun je dan minder kopen dan een jaar eerder. Je merkt dat bijvoorbeeld aan duurdere boodschappen of een etentje dat meer kost dan vorig jaar. Meestal stijgt je inkomen mee met de inflatie. Maar dat is niet altijd zo. Stijgt de inflatie harder dan je loon? Dan kun je minder kopen met je geld. Je levert dan in op koopkracht.

Inflatie heeft ook invloed op de waarde van je huis en je hypotheek. Blijft je woning gelijk in waarde terwijl de inflatie 4% is? Dan is je huis eigenlijk 4% minder waard. De waarde van je huis gecorrigeerd voor inflatie noemen we de reële waarde van je woning.

Stijgt je woning in waarde met 4% en is de inflatie ook 4%? Dan blijft de reële waarde gelijk. Wil je weten hoeveel je woning écht is gestegen? Kijk dan naar de reële waarde.

Ook na inflatie: huizenprijzen op recordhoogte in juni

In juni bereikte de huizenprijs – ook na correctie voor inflatie – een nieuw record.

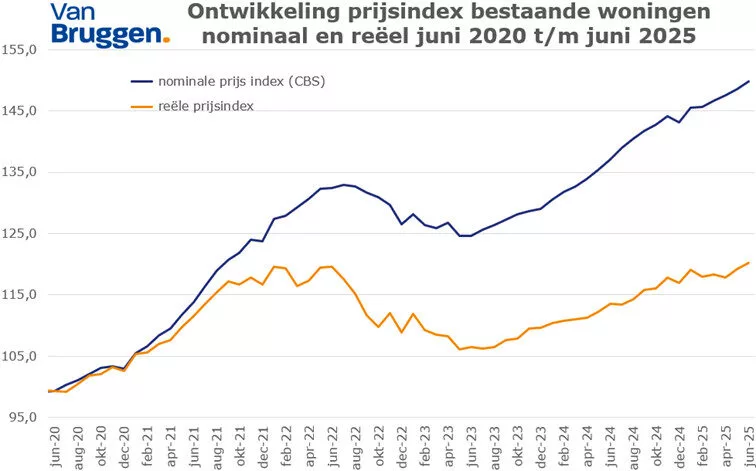

Nominale prijsindex: Wat laat deze index zien?

Om te bepalen hoeveel woningen in waarde stijgen, gebruiken we niet de gemiddelde huizenprijs, maar de prijsindex van het CBS. Deze index laat zien hoe de prijzen van bestaande koopwoningen zich ontwikkelen. Daarbij kijkt het CBS naar verschillende prijsklassen op de woningmarkt. Tussen juni 2020 en juni 2025 steeg de prijsindex van 99,3 naar 149,8. Dat is een stijging van ruim 50%.

Reële prijsindex: Wat gebeurt er met de waarde van woningen na correctie voor inflatie?

Om te weten wat je woning écht meer waard is geworden, kijken we naar de reële prijsindex. Die berekenen we door de prijsindex te corrigeren voor inflatie. Daarbij gebruiken we de Consumenten Prijs Index (CPI) als uitgangspunt.

We namen de prijsindex van juni 2020 als startpunt. Toen stond die op 99,3. In juni 2025 is de reële prijsindex gestegen naar 120,2 – een groei van ruim 21%. Dat is nog steeds een mooie stijging, maar wel minder dan de nominale groei van 50%. Toch zijn huiseigenaren er flink op vooruitgegaan. Zij zagen hun vermogen in stenen gemiddeld met 21% toenemen, omdat de huizenprijzen harder stegen dan de inflatie.

Een rekenvoorbeeld

Kocht je in juni 2020 een woning voor gemiddeld € 324.000? Dan is die woning in juni 2025 gemiddeld € 489.000 waard.

Maar in die vijf jaar steeg ook de inflatie – met bijna 25%. Je kunt nu dus 25% minder kopen voor hetzelfde bedrag als toen.

Gecorrigeerd voor inflatie is je woning nu ruim € 392.000 waard. Dat betekent dat je er reëel gezien ruim € 68.000 op vooruit bent gegaan.

In de bijlage zie je ook hoe de huizenprijzen – zowel nominaal als reëel – zich hebben ontwikkeld sinds het dieptepunt van de woningmarkt in juni 2013.

Ook je hypotheek wordt minder waard door inflatie

Inflatie zorgt ervoor dat je vermogen minder snel groeit – maar ook je schulden worden minder waard.

Stel: je koopt in juni 2020 een woning en sluit een aflossingsvrije hypotheek af van € 324.000. Je lost niets af, dus in juni 2025 staat er nog steeds € 324.000 open. Maar door inflatie is dat bedrag in vijf jaar tijd minder waard geworden. Omgerekend naar euro’s van 2020 komt je hypotheek nu neer op ongeveer € 244.000.

Hoe merk je dat? Je geeft minder van je inkomen uit aan hypotheeklasten

Bij een rente van 3% betaal je elke maand € 810 aan rente. Dat bedrag blijft gelijk – of je nu in 2020 of 2025 kijkt.

Verdien je in 2020 € 5.500 bruto per maand? Dan ging 14,7% van je inkomen op aan rente.

Als je inkomen netjes meegroeit met de inflatie, verdien je in 2025 € 6.853 per maand. Dan besteed je nog maar 11,8% van je inkomen aan rente.

In dit voorbeeld gebruiken we een aflossingsvrije hypotheek – die heeft lage maandlasten, omdat je niet aflost. In de praktijk betalen veel mensen meer per maand, omdat ze een annuïteitenhypotheek hebben.

Een voorbeeld met een annuïteitenhypotheek

Stel: je koopt een woning in juni 2020 voor € 324.000. Je sluit hiervoor een annuïteitenhypotheek af met een rente van 1,3%. Je maandlast blijft vijf jaar lang gelijk: € 1.087 bruto per maand.

Verdien je in juni 2020 € 5.500 bruto? Dan gaat 19,8% van je inkomen naar je hypotheek. Stijgt je inkomen mee met de inflatie? Dan verdien je in juni 2025 € 6.853. Daardoor daalt het aandeel dat je aan de hypotheek betaalt naar 15,9%.

Samenvatting

De huizenprijzen zijn flink gestegen en bereikten in juni 2025 zelfs een nieuw record – ook na correctie voor inflatie. Sinds juni 2020 zijn woningen gemiddeld 50% duurder geworden. Gecorrigeerd voor inflatie is dat een reële stijging van ruim 21%. Sinds het vorige dieptepunt van de woningmarkt in juni 2013 stegen de prijzen zelfs met 124% en na correctie voor inflatie met 64% (zie bijlage).

Inflatie zorgt er ook voor dat je hypotheek minder waard wordt. Bij een hypotheek blijven je maandlasten gelijk en als je inkomen meestijgt met de inflatie, dan besteed je elke maand relatief minder aan de hypotheek.

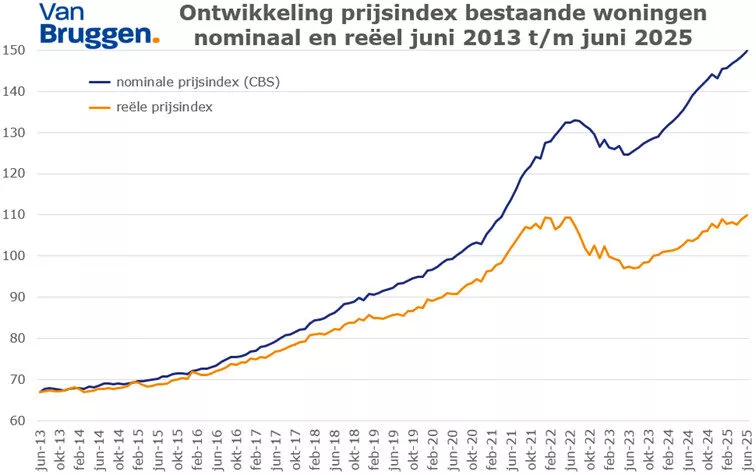

Prijsontwikkeling sinds 2013, cijfers met en zonder inflatie

In de nieuwsbrief keken we naar de woningprijsontwikkeling tussen juni 2020 en juni 2025. Hier gaan we verder terug in de tijd, tot juni 2013 – het dieptepunt van de woningmarkt.

Zonder inflatie: de nominale prijsontwikkeling

Voor de woningwaarde gebruiken we de prijsindex van het CBS. Die index steeg tussen juni 2013 en juni 2025 van 66,9 naar 149,8. Dat is een stijging van bijna 124%.

Met inflatie: de reële prijsontwikkeling

Om de reële prijsontwikkeling te berekenen, corrigeren we de cijfers voor inflatie. We gebruiken hiervoor de Consumenten Prijs Index (CPI).

Als startpunt nemen we de nominale prijsindex van juni 2013. Vanaf dat moment steeg de reële prijsindex naar 109,9 in juni 2025 – een toename van ruim 64%.

Doordat ook de reële huizenprijzen flink stijgen, wordt het lastiger voor starters om een woning te kopen. Hun inkomen moet harder stijgen dan de inflatie om de prijsstijging bij te houden.