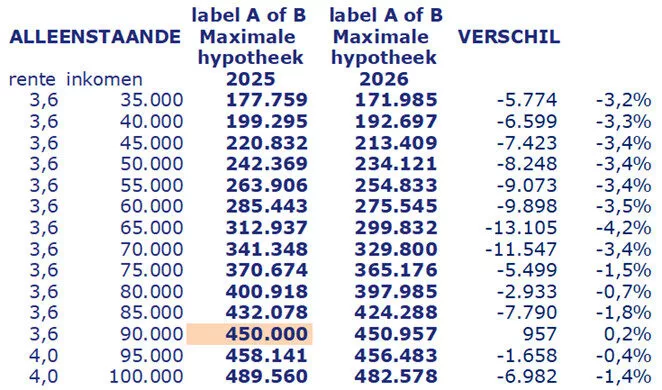

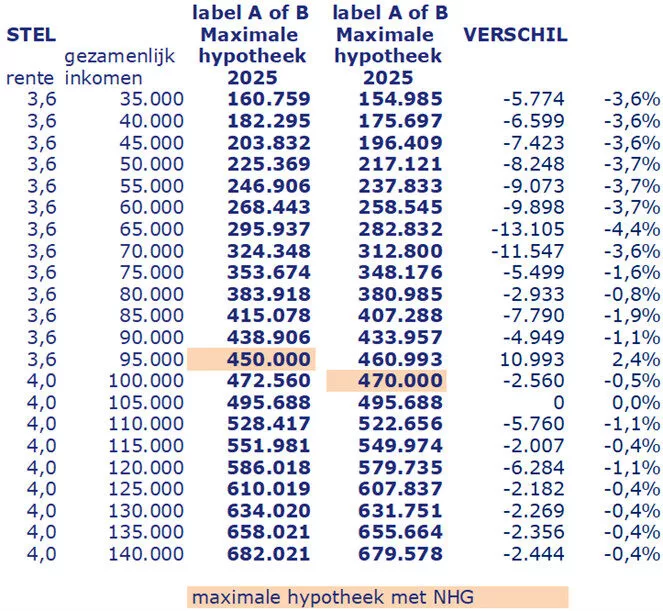

Huizenkopers kunnen in 2026 minder lenen dan in 2025. Uit de nieuwe hypotheeknormen blijkt dat een alleenstaande gemiddeld ongeveer € 7.000 minder kan lenen bij een gelijkblijvend inkomen en rente. Voor stellen ligt dat verschil rond de € 5.500.

De impact verschilt echter per inkomensniveau. De effecten zijn het grootst voor een alleenstaande of een stel met een (gezamenlijk) inkomen van € 65.000. Zij kunnen ongeveer € 13.000 minder lenen.

Bij een hypotheekrente van 3,6% en de aankoop van een woning met energielabel A of B betekent dat concreet:

- Een alleenstaande kan in 2026 nog bijna € 300.000 lenen (was circa € 313.000).

- Een stel met een gezamenlijk inkomen van € 65.000 kan nog ongeveer € 283.000 lenen (was € 296.000).

In bijlage 1 tonen we een overzicht van de maximale hypotheekbedragen in 2025 en 2026 bij verschillende inkomensniveaus.

Vijf factoren bepalen de hoogte van de maximale hypotheek

Hoeveel je maximaal kunt lenen, hangt af van meerdere factoren:

- De hypotheeknormen

De nieuwe hypotheeknormen van 2026 zijn strenger dan die van 2025. Bij een gelijkblijvende rente en inkomen kun je daardoor minder lenen. Hoe groot dat verschil is, zie je terug in bijlage 1.

- Je inkomen

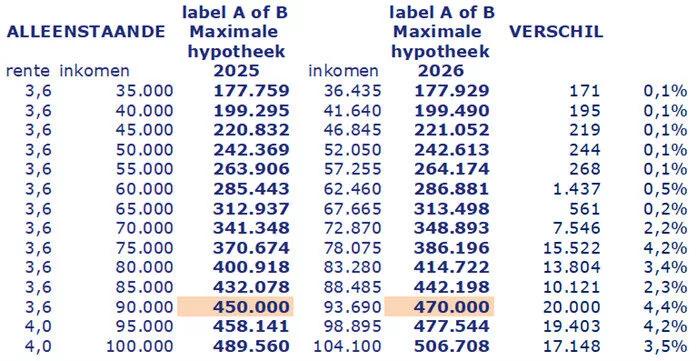

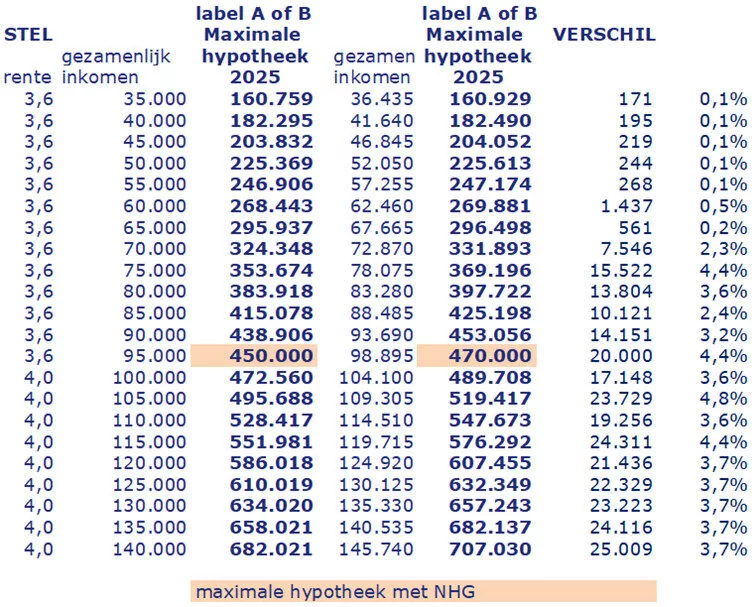

Volgens het Centraal Planbureau (CPB) stijgen de inkomens in 2026 gemiddeld met 4,1%. Met een hoger inkomen kun je natuurlijk meer lenen. In bijlage 2 laten we zien hoeveel meer je in 2026 kunt lenen als je inkomen inderdaad met 4,1% stijgt én de nieuwe hypotheeknormen gelden.

Opvallend is dat mensen met een inkomen tot € 65.000 ongeveer evenveel kunnen lenen als in 2025. Bij hogere inkomens loopt het verschil juist op: vanaf € 70.000 kun je gemiddeld ruim € 15.000 meer lenen.

Let wel: de nieuwe normen gelden al per 1 januari 2026, terwijl loonsverhogingen vaak pas later in het jaar ingaan. En de verwachte 4,1% is een gemiddelde – jouw persoonlijke stijging kan hoger of lager uitvallen.

- De rente

In onze berekeningen gaan we uit van een rente van 3,6% voor hypotheken tot de NHG-grens (van € 450.000 in 2025 en € 470.000 in 2026). Voor bedragen boven die grens rekenen we met 4,0% rente.

Dat zijn de huidige, gemiddelde rentes bij een rentevaste periode van tien jaar. Afhankelijk van je geldverstrekker kan de rente iets hoger of lager liggen. Over het algemeen geldt: hoe lager de rente, hoe hoger de maximale hypotheek.

De afgelopen maanden is de hypotheekrente opvallend stabiel gebleven. Op dit moment zijn er weinig signalen dat de rentes binnenkort sterk gaan stijgen of dalen, al kan een onverwachte economische ontwikkeling dat natuurlijk altijd veranderen.

- Het energielabel van de woning die je koopt

Ook het energielabel van de woning die je koopt, speelt mee. Hoe beter het label, hoe meer je kunt lenen. In de bijlage tonen we de mogelijkheden bij de aankoop van een woning met energielabel A of B. In 2026 kun je bij een zeer energiezuinige woning (A+++ of hoger) nog steeds extra lenen, maar dat extraatje is iets kleiner dan in 2025.

- Je schulden, waaronder een studieschuld

Heb je schulden, zoals een studielening? Dan kun je minder lenen. Hoeveel minder, hangt af van de hoogte en het type schuld. Een financieel adviseur kan dit precies voor je berekenen. De regels voor het toetsen van studieleningen blijven in 2026 gelijk aan 2025.

Bijlage 1 Maximale hypotheek 2025 en 2026 zonder inkomensstijging

Uitgangspunt is een woning met energielabel A of B en een rente van 3,6% 10 jaar vast tot het NHG bedrag van € 450.000 in 2025 en € 470.000 in 2026 en 4,0% daarboven.

Bijlage 2 Maximale hypotheek 2025 en 2026 met een inkomensstijging van 4,1%

Uitgangspunt is een woning met energielabel A of B en een rente van 3,6% 10 jaar vast tot het NHG bedrag van € 450.000 in 2025 en € 470.000 in 2026 en 4,0% daarboven. Het inkomen van 2026 is 4,1% groter dan in 2025.

Amerikaanse centrale bank (de Fed) verlaagde vorige week haar rente met 0,25 procent. De Europese Centrale Bank (ECB) liet de rente gelijk. Beleggers hadden dit verwacht.

De Fed verlaagde de rente omdat de arbeidsmarkt in de VS stagneert. Toch bleef de verlaging beperkt. De inflatie is nog steeds te hoog. De Fed gaf aan dat het niet zeker is of er in december opnieuw een verlaging komt.

De ECB veranderde donderdag niets aan haar rente. De inflatie ligt dicht bij de doelstelling van 2%. Vrijdag bleek dat de inflatie in de eurozone daalde van 2,2% in september naar 2,1% in oktober. Zolang de inflatie stabiel blijft rond de 2%, is een renteverandering niet waarschijnlijk.

Hypotheekrente daalt iets sneller

Vorige week verlaagden drie op de vijf geldverstrekkers hun rente. Dat deden ze bij verschillende rentevaste periodes. Voor vijf en tien jaar vast ging de gemiddelde rente met 0,03 procentpunt omlaag. Bij een hypotheek van € 400.000 scheelt dat ongeveer € 7 bruto per maand. De impact is klein, maar laat wel zien hoe stabiel de rente de afgelopen tijd was. Sinds eind april was er geen stijging of daling van deze grootte.

Toch valt er wat te kiezen voor de consument

De renteverschillen tussen geldverstrekkers zijn klein: meestal een paar honderdsten, soms een paar tienden. Toch kan dat over de duur van de rentevaste periode een paar duizend euro schelen. Wat veel mensen niet weten: ook de voorwaarden hebben invloed op de hoogte van de rente. Hoe uitgebreider de voorwaarden, hoe hoger vaak de rente. Daarom kun je rentes niet zomaar met elkaar vergelijken. Sommige geldverstrekkers bieden twee soorten hypotheken aan:

- Een variant met basisvoorwaarden, en

- Een variant met uitgebreide voorwaarden.

Wat zijn mogelijke verschillen tussen de basis en uitgebreide variant?

- Bij de basisvariant staat de rente uit de offerte vast. Bij de uitgebreide variant krijg je de laagste rente van het moment van de offerte én de passeerdatum.

- De offerte van de basisvariant is vaak korter geldig.

- Annuleren? Bij de basisvariant betaal je soms annuleringskosten, bij de uitgebreide meestal niet.

- Soms heb je minder keuze qua rentevaste periode in de basisvariant.

- Bij de uitgebreide variant mag je soms meer boetevrij aflossen.

- Verhuizen? Dan mag je de rente meenemen. Bij de uitgebreide variant mag er meer tijd zitten tussen de verkoop en aankoop.