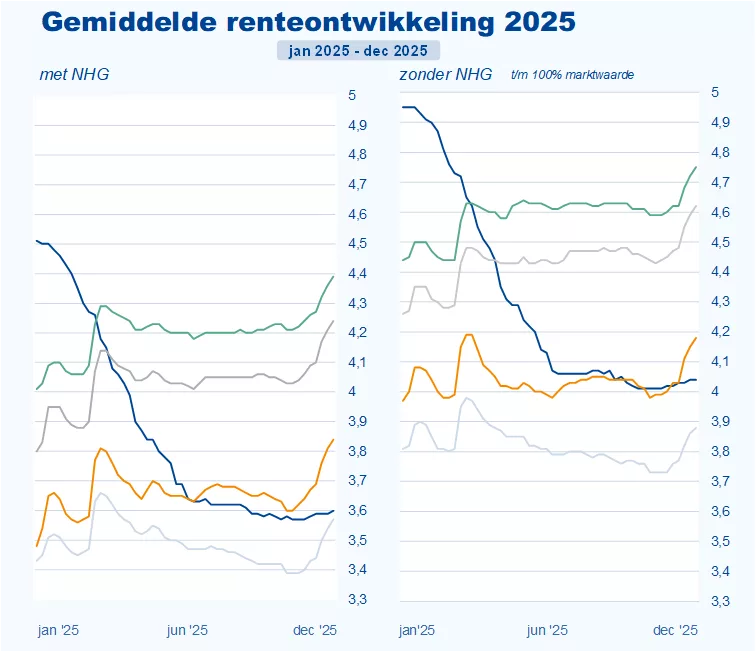

De vaste hypotheekrentes veranderden in 2025 relatief weinig. Vooral in de periode van mei tot en met oktober gebeurde er nagenoeg niets. De populaire hypotheekrente met een looptijd van tien jaar vast stond in de eerste week van 2025 op het laagste punt. Toen lag de gemiddelde rente op 3,48%. Het hoogste punt van 3,84%, bereikten we in de laatste week van 2025.

De stijging van de vaste hypotheekrentes in het eerste kwartaal kwam vooral door de aankondiging en invoering van hoge handelstarieven door de Verenigde Staten. Ook het dreigement van president Trump om de president van de Fed, de centrale bank van de Verenigde Staten, te ontslaan zorgde voor onrust bij beleggers. In april bleek dat de verhoging van de handelstarieven door uitstel en onderhandelingen lager uitpakte.

Tussen mei en oktober bewoog de gemiddelde tien jaar vaste hypotheekrente amper. De rente lag in die periode tussen de 3,6% en 3,7%.

In de laatste twee maanden van 2025 steeg de gemiddelde tien jaar vaste hypotheekrente van 3,6% naar 3,84%. De oorzaak van deze stijging is dat beleggers de kans op renteverlagingen door centrale banken lager inschatten dan enkele maanden geleden. Investeringen door overheden, onder andere in defensie, zorgen ervoor dat staatsschulden gaan oplopen. Dat kan een probleem worden voor landen die nu al een grote staatsschuld hebben.

Bruto rentemarge na bijna twintig jaar weer lager dan 1%

Door de sterke concurrentie tussen geldverstrekkers bleef de stijging van de hypotheekrente beperkt. De bruto rentemarge bedroeg in 2025 0,85%. We moeten terug naar 2007 om een bruto rentemarge onder de 1% te zien.

De bruto rentemarge is het verschil tussen de gemiddelde tien jaar vaste hypotheekrente met NHG en de Nederlandse kapitaalmarktrente met een looptijd van tien jaar. Deze kapitaalmarktrente geeft een indicatie van de inkoopkosten van een geldverstrekker. Houd er wel rekening mee dat de staat goedkoper kan lenen dan een geldverstrekker. Ook funden veel partijen zich op een andere manier dan via de kapitaalmarkt.

De bruto rentemarge is niet de winst van geldverstrekkers. Uit deze marge betalen zij nog veel kosten, zoals personeel, marketing, administratie en hypotheekverliezen.