We beginnen dit artikel met een herhaling van dezelfde tekst als ons rentebericht van vorige week: ‘De rente op de financiële markten bleef vorige week vrij stabiel. Sommige geldverstrekkers zagen ruimte om de hypotheekrentes afgelopen week licht te verlagen met enkele honderdsten. Door de economische en geopolitieke onzekerheid in de wereld is het lastig te voorspellen wat de inflatie en de rente op zowel de korte als de middellange termijn gaat doen.’

De Amerikaanse centrale bank is bang voor stagflatie

Als je de stand van de beurzen bekijkt, dan lijkt de onrust als gevolg van de handelstarieven die president Trump begin april afkondigde alweer achter de rug. Vorige week sloten de Verenigde Staten en het Verenigd Koninkrijk hun eerste handelsakkoord. Maar ondertussen zijn de onderhandelingen met China en de Europese Unie nog volop bezig. Al lijkt er ook een deal in de maak met China. De economische gevolgen van de huidige maatregelen merken we waarschijnlijk pas over een paar maanden.

Fed-voorzitter Powell van de centrale bank van de Verenigde Staten is er niet gerust op. Trump riep de centrale bank op om de rente te verlagen, maar de Fed besloot vorige week om haar rente niet te wijzigen. De Fed is bang voor stagflatie; dat is een mix van:

- Hoge inflatie

- Minder economische groei

- Meer werkloosheid.

Dat zorgt voor een spagaat voor de Fed. Inflatie bestrijd je met een hogere rente, terwijl je de economie stimuleert met een lagere rente. Voorlopig doet de Fed even niks en wachten ze nieuwe cijfers over de economie af.

Felle concurrentie drukt de rentemarges bij geldverstrekkers

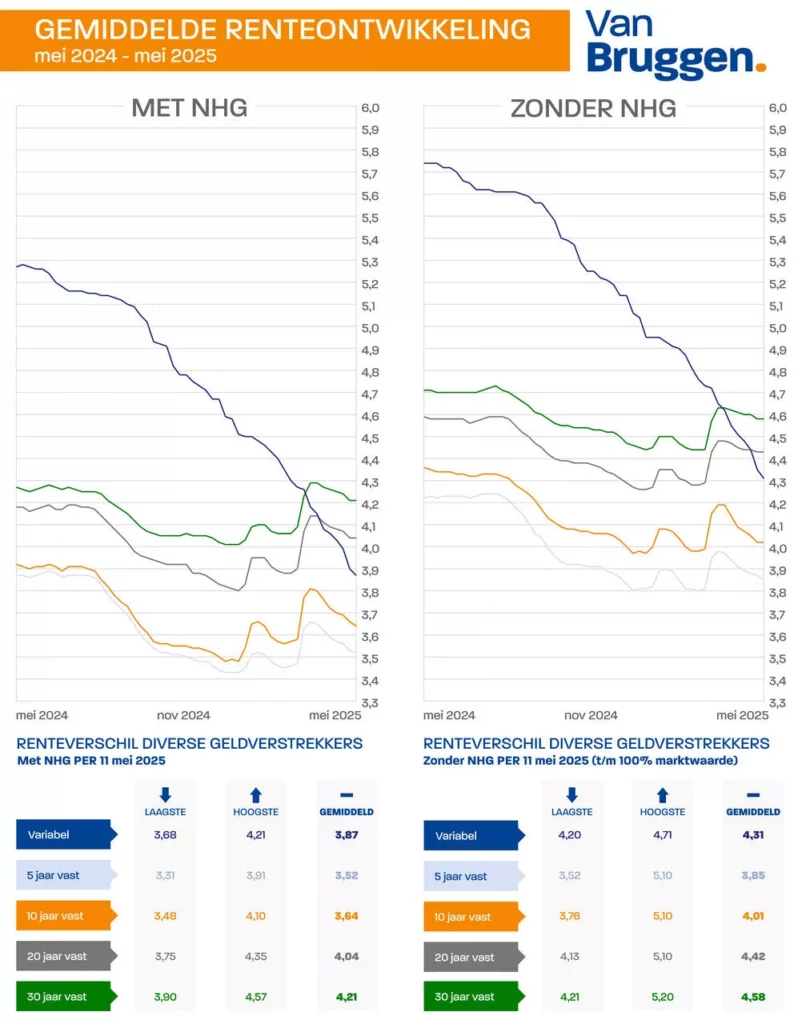

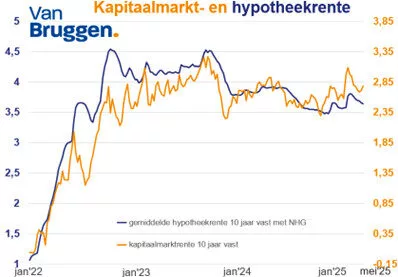

De hypotheekrente volgt meestal de kapitaalmarktrente, maar dan met wat vertraging. Ook schommelt de hypotheekrente minder sterk.

De afgelopen weken zagen we dat de gemiddelde 10 jaar vaste hypotheekrente minder daalde dan de marktrente. Maar eerder dit jaar steeg die ook juist minder snel. Wat er nu gaat gebeuren, hangt vooral af van hoe de marktrente zich de komende weken ontwikkelt.

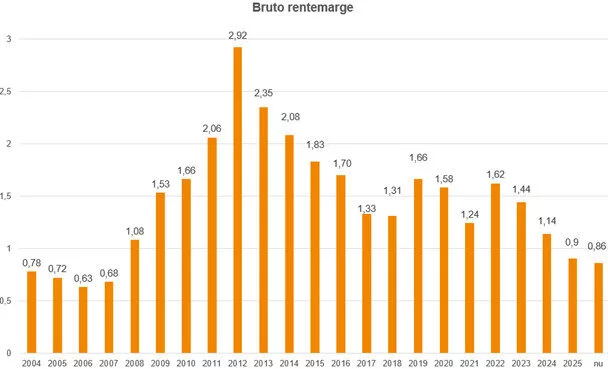

De marge tussen de marktrente en de hypotheekrente (10 jaar vast met NHG) is verder gedaald: van 1,14% in 2024 naar 0,90% in 2025. Dat laat zien hoe fel de concurrentie is tussen geldverstrekkers.

De huidige rentemarge ligt ook op 0,86%. De afgelopen twee weken is deze marge aan het dalen. Als die daling doorzet, neemt de kans op een hypotheekrenteverhoging toe. Bij een stijging van de rentemarge neemt de kans toe op verdere hypotheekrentedalingen.