Drie grote banken – ING, ABN AMRO en Rabobank – presenteerden onlangs hun cijfers over het eerste halfjaar. Ze verdienden minder aan rente-inkomsten, doordat de rentemarges op hypotheken kleiner werden. Toch viel die daling nog mee. De banken zagen hun hypotheekportefeuille groeien: de nieuwe hypotheken waren groter dan de aflossingen (reguliere aflossingen plus totale aflossingen wegens verkoop woning) Bij ING bleef de rente-inkomsten zelfs stabiel, dankzij die groei.

De lagere opbrengst komt vooral door iets lagere rentes op de financiële markten én stevige concurrentie tussen hypotheekaanbieders. Goed nieuws dus, als je nu een huis koopt of binnenkort een nieuwe rente moet kiezen.

Daling marges al een tijdje aan de gang – wat betekent dat voor jou?

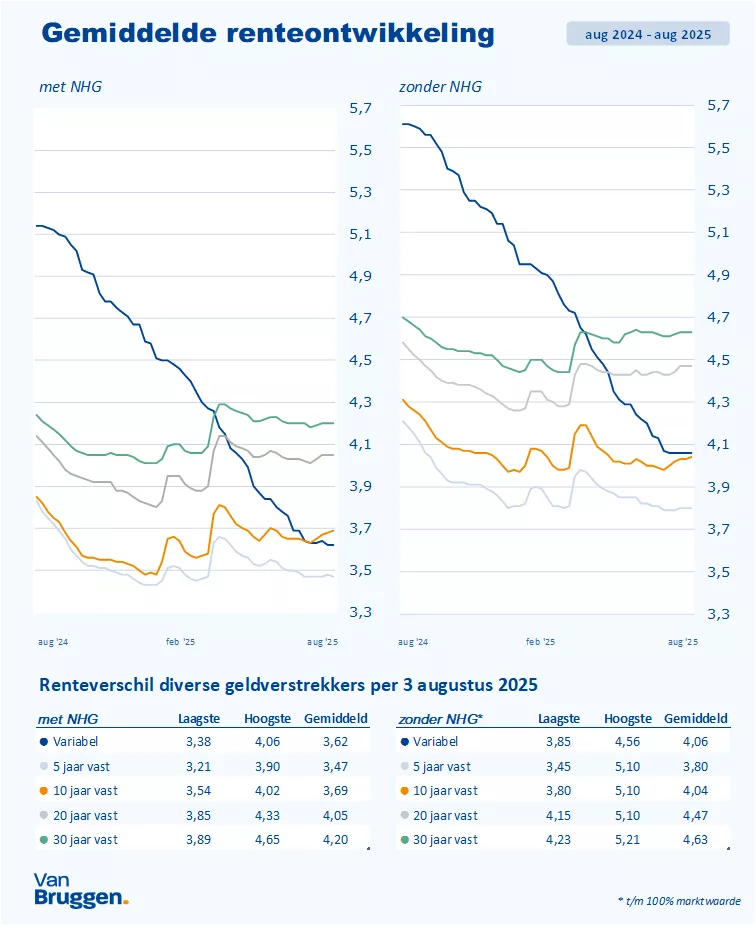

We weten niet precies wat geldverstrekkers betalen om hypotheken te financieren. Daarom kijken we naar de rente op 10-jarige Nederlandse staatsleningen. Die vergelijken we met de gemiddelde hypotheekrente voor 10 jaar vast met NHG. Het verschil noemen we de bruto rentemarge.

Uit die marge betalen banken allerlei kosten, zoals administratie, personeel, marketing en het risico dat een hypotheek niet volledig wordt terugbetaald. Wat daarna overblijft, is de netto marge.

De hoogte van de bruto marge geeft ons inzicht in twee dingen:

- Hoeveel concurrentie er is tussen geldverstrekkers

- Of ze hun rente waarschijnlijk gaan aanpassen

Meer concurrentie zorgt meestal voor een lagere marge. Maar een lage marge kan ook betekenen dat geldverstrekkers hun hypotheekrente willen verhogen. Stijgt de marge juist, dan is er een kans dat hypotheekrentes dalen. Toch is dit geen vaste regel. Geldverstrekkers kijken ook goed naar hoe hun rente zich verhoudt tot die van andere aanbieders. Bovendien bewegen de kapitaalmarktrentes vaak sneller dan de gemiddelde hypotheekrentes.

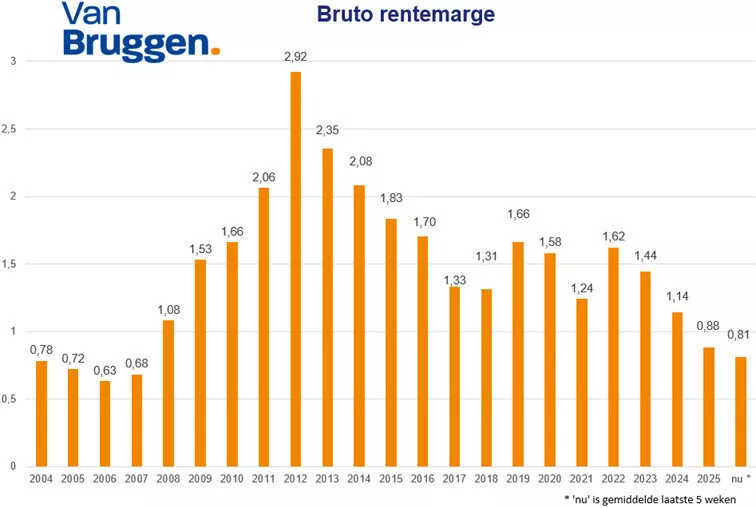

De bruto marges dalen inmiddels al drie jaar en zijn nu op het laagste punt sinds vóór 2008.

Heel licht stijgende hypotheekrentes logisch gevolg van lage bruto rentemarges

De afgelopen vier weken steeg de gemiddelde 10 jaar vaste rente met NHG telkens met ongeveer 0,01% à 0,02% per week. Een kleine stijging, maar wel logisch: de bruto rentemarge ligt gemiddeld al weken op een laag niveau van 0,81%. Toch waren er naast geldverstrekkers die de rente verhoogden er ook enkele geldverstrekkers die de rentes verlaagden. In de tweede helft van de week waren er zelfs meer verlagingen dan verhogingen. Maar zowel bij de verhogingen als de verlagingen ging het om kleine wijzigingen.

Normaal zouden geldverstrekkers bij een rentemarge rond de 0,8% hun hypotheekrente (sterker) verhogen. Maar stevige concurrentie houdt hen voorlopig tegen en sommige geldverstrekkers verlagen dus zelfs de rente. De verklaring zie je ook terug in de halfjaarcijfers van de banken. Ze houden hun rente-inkomsten op peil door meer hypotheken af te sluiten, ondanks de lagere marges.

Voor de komende week verwachten we weer een beperkt aantal geldverstrekkers die hun hypotheekrente licht wijzigingen.