Onze totale hypotheekschuld bedroeg eind 2024 ongeveer € 850 miljard. Instanties uit binnen- en buitenland waarschuwen regelmatig: Nederlanders hebben een relatief hoge hypotheekschuld. Daardoor zijn huishoudens kwetsbaarder bij financiële tegenvallers. Ook de Nederlandse economie kan hierdoor onder druk komen te staan. In dit artikel duiken we in:

- De ontwikkeling van de totale en gemiddelde hypotheekschuld

- Hoe groot onze hypotheekschuld is vergeleken met het bruto binnenlands product en de woningwaarde

- Hoe de hypotheekschuld verdeeld is over jongere en oudere huiseigenaren

Hypotheekschuld stijgt, maar minder hard dan je misschien denkt

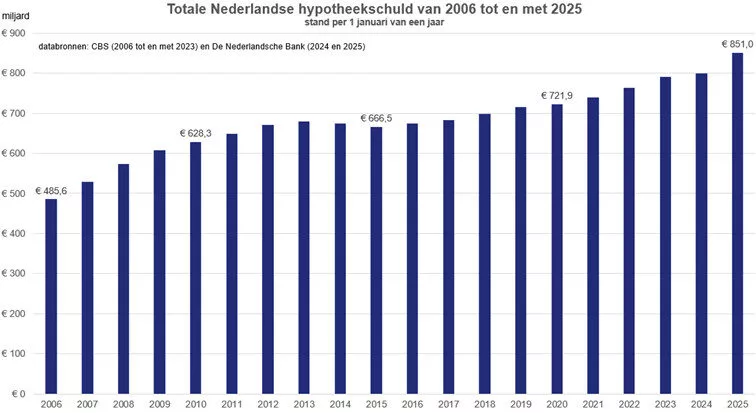

Begin 2006 bedroeg de hypotheekschuld ruim € 485 miljard. Begin 2025 was dat € 851 miljard. Dat is een stijging van 75%. Over een periode van 19 jaar komt dat neer op gemiddeld 3% per jaar.

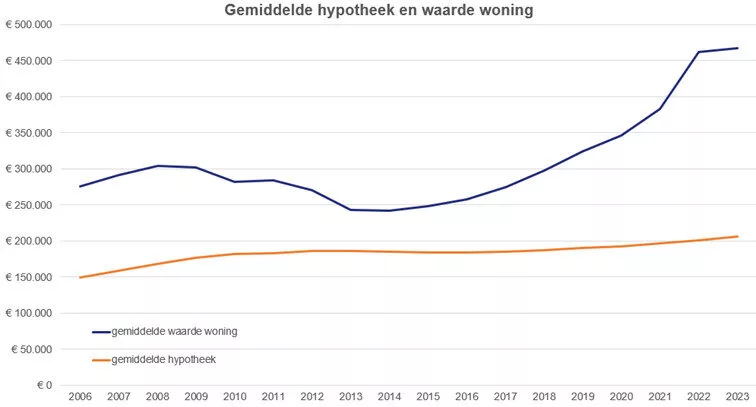

De gemiddelde hypotheekschuld steeg minder snel. Dit komt door een toename van ongeveer 900.000 koopwoningen voor eigen gebruik in de periode tussen 2006 en 2023. De gemiddelde hypotheek steeg van € 149.000 naar € 206.000. Dat is een gemiddelde stijging van 2% per jaar.

Voor de berekening van de gemiddelde hypotheek gebruikten we de cijfers van het CBS over het vermogen van huishoudens. De meest recente cijfers gaan tot en met 2023.

Hoe verhoudt onze hypotheekschuld zich tot de economie en woningwaarde?

De hoogte van een schuld zegt op zichzelf niet zoveel. Daarom vergelijkt De Nederlandsche Bank (DNB) de hypotheekschuld met het bruto binnenlands product (bbp). Dat is de totale waarde van alles wat mensen en bedrijven in een jaar maken en verkopen. In 2011 was de hypotheekschuld 103% van het bbp. We leenden toen dus meer dan we in een jaar verdienden. Daarna daalde dat percentage, met soms een kleine stijging tussendoor. Begin 2025 was de schuld nog 76% van het bbp.

Je kunt ook kijken naar de waarde van de woningen die daar tegenover staan. De totale waarde van koopwoningen steeg van € 1.032 miljard in 2006 naar € 2.141 miljard begin 2023. In vaktaal noemen we dat de Loan To Value (LTV). Die laat zien welk deel van de woningwaarde je met een hypotheek financiert. Tussen 2006 en 2013 steeg de LTV van 47% naar 66%. Daarna daalde deze weer naar 37% in 2023. Door de stijgende huizenprijzen ligt dit percentage nu waarschijnlijk nog iets lager.

In de grafiek hieronder zie je hoe de gemiddelde hypotheek zich verhoudt tot de gemiddelde woningwaarde.

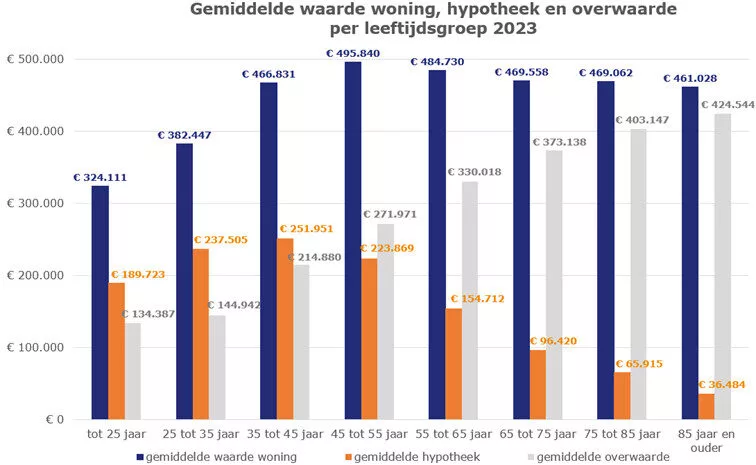

Grote verschillen tussen leeftijdsklassen: jongeren dragen zwaardere hypotheeklast dan ouderen

Gemiddeld genomen is de hypotheekschuld in Nederland goed te overzien, zeker vergeleken met de woningwaarde. Maar als je kijkt naar de verschillende leeftijden, zie je een ander beeld. Jongeren hebben vaak een veel hogere hypotheek dan ouderen, ook in verhouding tot hun woning. Dat is logisch. Er zijn twee belangrijke redenen:

- Wie langer een hypotheek heeft, heeft meestal al meer afgelost.

- Hoe eerder je een woning kocht, hoe meer je profiteerde van stijgende huizenprijzen. Daardoor is je hypotheek relatief klein vergeleken met de waarde van je huis.

In 2023 had een gemiddelde 30-jarige een hypotheek van € 237.500 bij een woningwaarde van

€ 382.500. Een 85-plusser met een koopwoning had gemiddeld nog een hypotheek van € 36.500, terwijl het huis gemiddeld € 461.000 waard was.

Ook binnen leeftijdsgroepen zijn de verschillen groot. De gemiddelde LTV, de verhouding tussen hypotheek en woningwaarde, ligt op 44%. In de leeftijd tot 45 jaar is de LTV gemiddeld 57%. Maar starters in deze leeftijdsklasse die in 2025 een hypotheekaanvraag deden, lenen gemiddeld 64% ten opzichte van de woningwaarde.

Bij huizenbezitters van 85 jaar en ouder ligt de gemiddelde LTV op slechts 8%. Maar ook dit is slechts een gemiddelde, want 60% van deze groep heeft helemaal geen hypotheek meer. Hun vermogen zit vooral in hun huis. Je zou kunnen zeggen: zij zijn letterlijk steenrijk.

Starters zijn kwetsbaar

Het zijn dus vooral starters op de woningmarkt die een relatief hoge hypotheek hebben. Toch ziet het er voor veel starters van de afgelopen jaren inmiddels gunstiger uit. Door de stijgende huizenprijzen is hun LTV gezakt. Maar dat is geen garantie voor de toekomst. De verwachting is dat de huizenprijzen blijven stijgen, maar onverwachte gebeurtenissen kunnen alsnog zorgen voor een daling.

Zelfs als de huizenprijzen dalen, kom je met een hoge LTV niet meteen in de problemen. Zolang je de maandlasten gewoon kunt betalen, is er niets aan de hand. Maar dat verandert als je door omstandigheden moet verkopen, bijvoorbeeld na een relatiebreuk.

Gelukkig sluiten veel starters een hypotheek met NHG. Moet je het huis gedwongen verkopen door ziekte, werkloosheid of het einde van een relatie? Dan scheldt NHG meestal de restschuld kwijt.