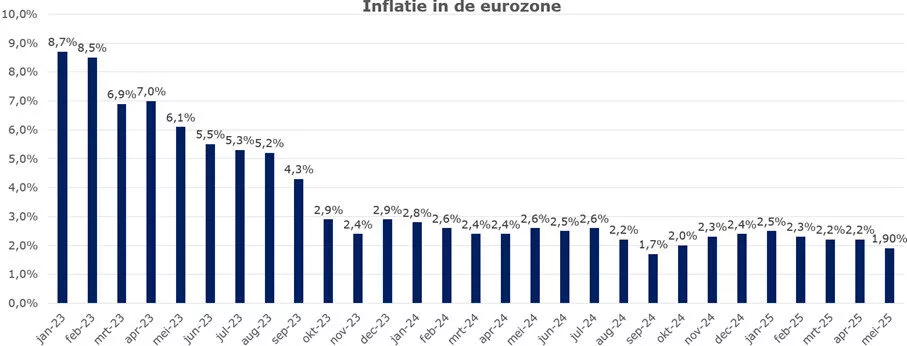

De prijzen in de eurozone waren in mei 1,9% hoger dan een jaar geleden. Daarmee komt de inflatie uit onder de 2%, wat de streefinflatie is van de Europese Centrale Bank (ECB).

Dankzij de lagere inflatie kon de ECB vorige week de depositorente verlagen met 0,25% naar 2%. Het is al de achtste verlaging op rij sinds juni vorig jaar.

Beleggers letten daarbij niet alleen op de rente zelf, maar ook op de toelichting van de ECB. De bank heeft haar inflatieverwachting voor 2025 en 2026 naar beneden bijgesteld: met 0,3% omlaag. In 2025 verwacht de ECB een inflatie van 2,0%, en in 2026 zelfs 1,6%.

Toch verwachten veel beleggers voorlopig geen extra renteverlaging. Ze denken dat de ECB eerst even pauzeert. Een nieuwe verlaging zou pas in de herfst kunnen komen. Wat daarbij meeweegt? Onder andere de ontwikkelingen rond de handelsoorlog tussen de VS en de Europese Unie.

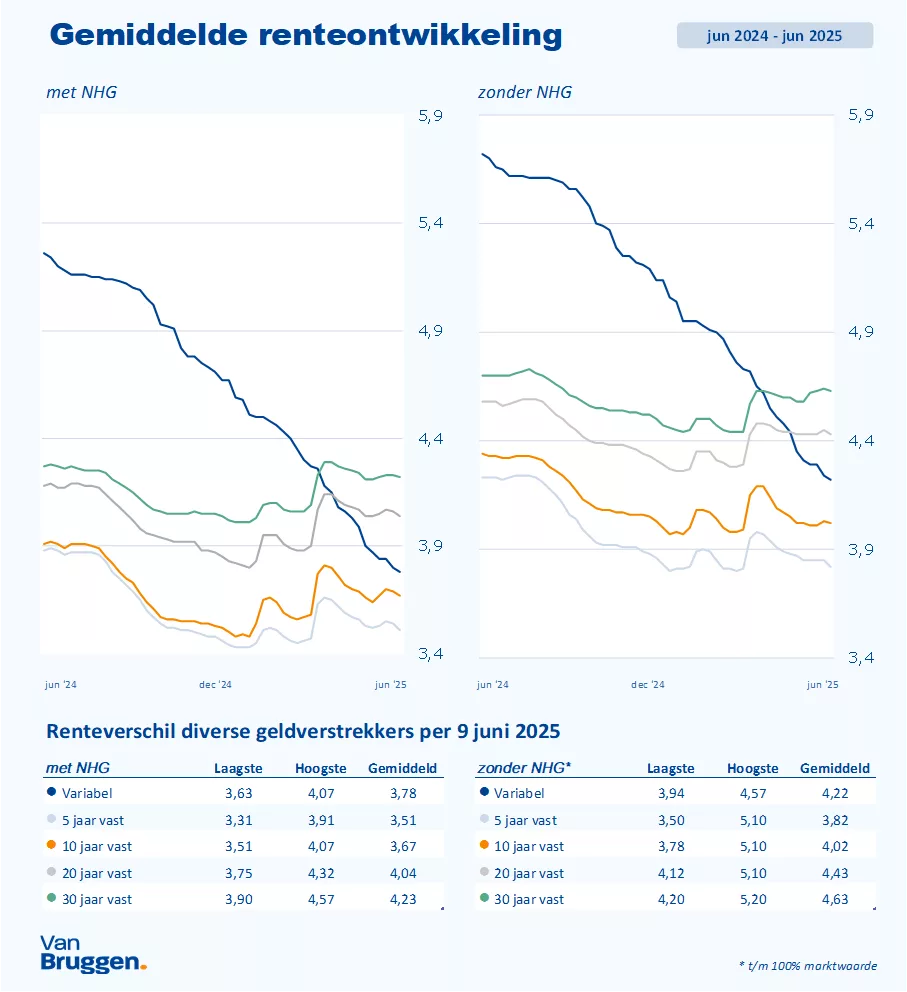

Variabele rente daalt nog een beetje

Sinds de vorige renteverlaging van de ECB met 0,25%, daalde de gemiddelde variabele hypotheekrente met NHG in zes weken tijd met precies hetzelfde percentage.

We verwachten dat de variabele hypotheekrente de komende weken nog iets daalt – met maximaal 0,25%. Als de ECB in juli inderdaad even op de pauzeknop drukt, zien we die pauze waarschijnlijk ook terug bij de variabele rente.

Wat deden de vaste hypotheekrentes?

Terwijl de gemiddelde variabele hypotheekrente dus exact de ECB-renteverlaging van 0,25% volgde, bleef de gemiddelde 10 jaar vaste hypotheekrente de afgelopen zes weken nagenoeg ongewijzigd.

De afgelopen zes weken wisselden kleine renteverhogingen en -verlagingen bij 10 jaar vast elkaar af. De gemiddelde 10-jaarsrente met NHG schommelde in die periode rond de 3,7%, in een bandbreedte tussen de 3,64% en 3,7%.

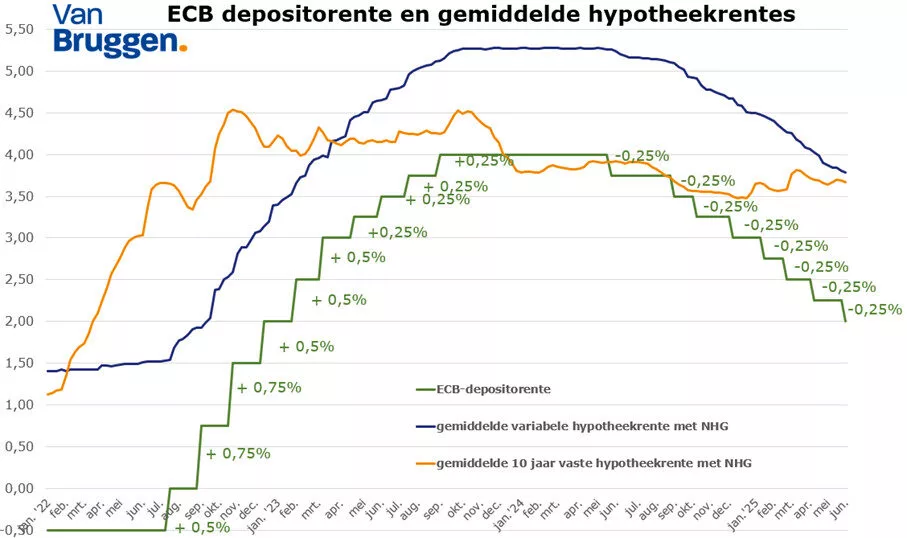

Zoals we in het verleden al vaker uitlegden, reageren vaste hypotheekrentes anders op rentewijzigingen van de ECB dan de variabele hypotheekrente. Voor beleggers zijn vooral de toelichtingen bij ECB-besluiten belangrijk. Maar lange rentes kunnen zich anders ontwikkelen dan de ECB-rente, of zelfs helemaal niet veranderen.

Dat zie je duidelijk terug in de onderstaande grafiek. De grafiek laat zien dat de variabele rente sinds 2022 de ECB-rente redelijk nauwkeurig volgt. De gemiddelde 10 jaar vaste hypotheekrente ging in 2022 juist eerder omhoog dan de ECB-rente. Sinds de ECB in juni vorig jaar begon met renteverlagingen in acht stappen, is de 10-jaarsrente nauwelijks gedaald.

Wat gaan de vaste hypotheekrentes doen? Dat blijft onzeker

Het goede nieuws: de inflatieverwachting is verlaagd. Dat maakt een daling van de vaste rentes mogelijk. Maar of dat echt gaat gebeuren? Dat is nog maar de vraag.

Er zijn namelijk veel onzekerheden. Denk aan:

- De handelsoorlog tussen de VS en de EU en die tussen de VS en China. Hoe pakt dat op de korte en middellange termijn uit? Er vinden gelukkig weer gesprekken plaats tussen de VS en de EU en ook tussen de VS en China. Toch gelden er op dit moment nog hogere tarieven en zijn wereldwijde handelsstromen verstoord.

- Welke invloed gaat de handelsoorlog hebben op de economie en inflatie in Europa op de korte en middellange termijn? Op de korte termijn lijken de effecten mee te vallen, maar economen durven nog geen voorspellingen te doen over de middellange termijn.

- De situatie in Oekraïne en Gaza.

- Extra defensie-uitgaven in Europese landen – en hoe die worden gefinancierd.

De vaste hypotheekrentes laten zich op korte en middellange termijn daarom lastig voorspellen. Afgelopen week daalden de hypotheekrentes heel licht.