De Europese Centrale Bank (ECB) besloot vorige week, zoals verwacht, haar rente te verlagen van 3,5% naar 3,25%. Ook bij de vorige ECB-vergadering in september, 6 weken geleden, verlaagde de ECB haar rente met 0,25%. Hetzelfde deed de ECB al in juni van dit jaar.

De ECB verlaagde de rente omdat de inflatie daalt en die daling verloopt zoals verwacht. De verwachting is dat de inflatie in de eurozone de komende maanden licht zal stijgen om in 2025 naar een niveau rond de 2% te dalen. Dat is ook de streefwaarde van de ECB.

Vaste hypotheekrentes gaan waarschijnlijk de komende weken niet met 0,25% dalen

Sinds het vorige rentebesluit van de ECB in september zijn de gemiddelde hypotheekrentes van 5 en 10 jaar vast met 0,17% gedaald. Daardoor lijkt er een direct verband te zijn tussen het rentebesluit van de ECB en de daling bij de hypotheekrentes. Maar als we breder kijken, zien we dat de rentes op de financiële markten de afgelopen 6 weken nagenoeg gelijk zijn gebleven.

Waar de daling bij de hypotheekrentes dan wel door komt? Deze is geheel te danken aan de sterke concurrentie op de hypotheekmarkt. De concurrentie is na een rustpauze in de zomer volledig losgebarsten. Er zitten echter ook grenzen aan de concurrentiestrijd en wij verwachten dat die inmiddels zijn bereikt.

Een verdere daling van de hypotheekrentes lijkt alleen mogelijk als ook de rentes op de financiële markten gaan dalen. Onze verwachting is dat de rentes op de financiële markten de komende tijd redelijk gelijk blijven. Het rentebesluit van de ECB was in overeenstemming met de verwachting van beleggers. Pas als beleggers verrast worden, bijvoorbeeld door een snellere afname van de inflatie of juist een plotselinge stijging van de inflatie, zullen de rentes op de financiële markten weer bewegen. Ook een onverwachte gebeurtenis in de wereld kan hier voor zorgen. Dat verklaart waarom de rentes zich grillig kunnen ontwikkelen.

Samenvattend: we verwachten dat de rentes op de financiële markten voorlopig weinig zullen bewegen en dat hetzelfde geldt voor de hypotheekrentes.

Variabele hypotheekrentes dalen de komende weken waarschijnlijk met 0,20-0,25%

De gemiddelde variabele hypotheekrente ging de afgelopen 6 weken met 0,18% naar beneden. Dus met ongeveer hetzelfde percentage als de gemiddelde hypotheekrentes voor 5 en 10 jaar vast. Maar in tegenstelling tot de vaste hypotheekrentes verwachten wij dat de dalende trend bij de variabele hypotheekrentes doorzet.

Er is namelijk wel een veel directere relatie tussen de rente van de ECB en de ontwikkeling van de variabele hypotheekrentes. Normaal gesproken volgt de variabele hypotheekrente een verhoging of verlaging van de depositorente van de ECB. Al zien we helaas wel dat een verhoging altijd sneller wordt doorgevoerd dan een verlaging. Wij verwachten dat de gemiddelde variabele hypotheekrente in de komende 6 weken (tot het volgende rentebesluit) rond de 0,2% tot 0,25% gaat dalen.

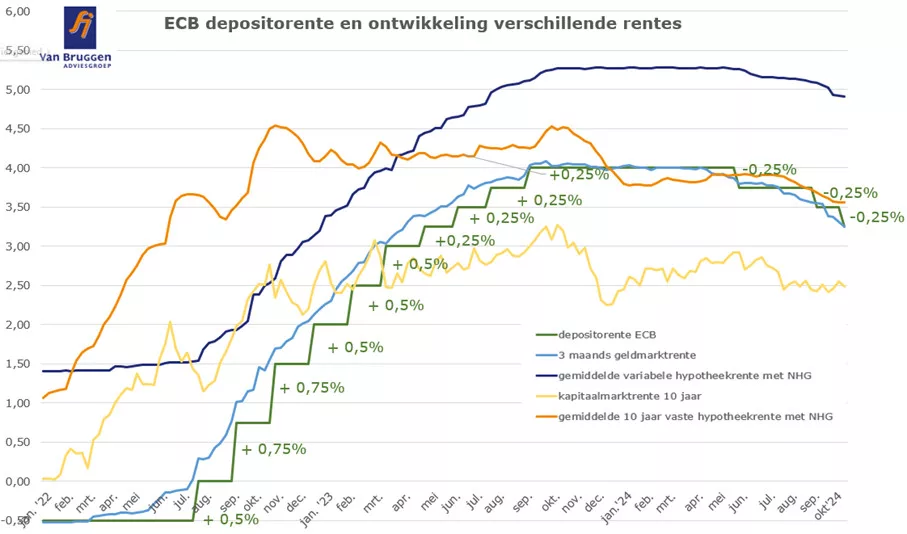

Onderaan dit artikel staat een grafiek waarin we de ontwikkeling van de verschillende rentes tonen. Die grafiek laat zien dat de gemiddelde variabele hypotheekrente de renteverhogingen en -verlagingen van de ECB veel nauwkeuriger volgt dan de gemiddelde 10 jaar vaste hypotheekrente. Ook laten we in een andere grafiek zien dat de gemiddelde 10 jaar vaste hypotheekrente de afgelopen weken, niet in lijn met de trend op de financiële markten, gedaald is. Dat betekent dat de marges bij geldverstrekkers daalden. Je kunt ook zien dat die dalende trend bij de hypotheekrente steeds minder rap gaat en nu zelfs tot stilstand lijkt te komen.

In de volgende grafiek tonen we de ontwikkeling van de verschillende rentes. De grafiek laat zien dat de gemiddelde variabele hypotheekrente de renteverhogingen en -verlagingen van de ECB veel nauwkeuriger volgt dan de gemiddelde 10 jaar vaste hypotheekrente. In deze grafiek tonen we de ontwikkeling van de ECB-depositorente, de 3-maands-geldmarktrente, de gemiddelde variabele hypotheekrente met NHG, de kapitaalmarktrente (Nederlandse staatsleningen 10 jaar vast) en de gemiddelde 10 jaar vaste hypotheekrente met NHG.

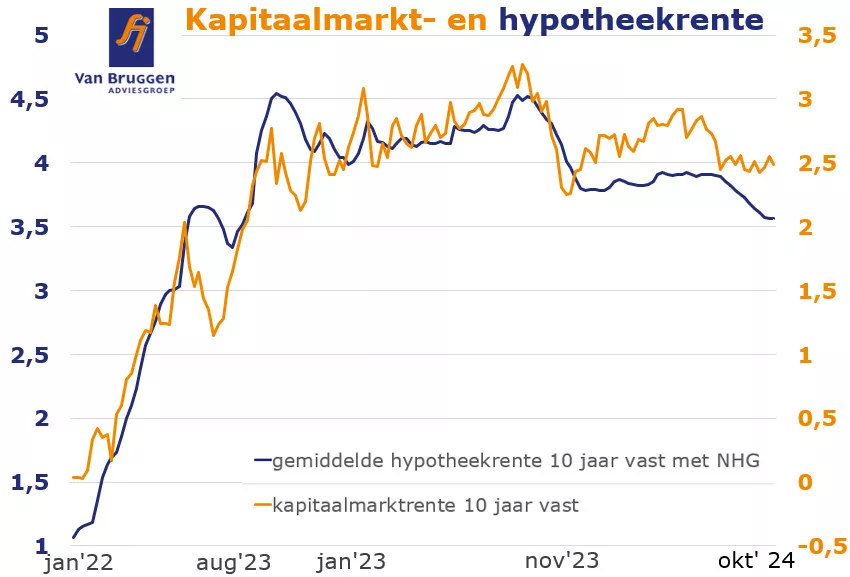

In onderstaande grafiek beperken we ons tot de ontwikkeling van de 10-jaars-rente voor Nederlandse staatsleningen en de gemiddelde 10 jaar vaste hypotheekrente met NHG. Deze grafiek laat zien dat de gemiddelde 10 jaar vaste hypotheekrente de afgelopen weken, niet in lijn met de trend op de financiële marketen, gedaald is. Dat betekent dat de marges bij geldverstrekkers daalden. Je kunt ook zien dat die dalende trend bij de hypotheekrente steeds minder rap gaat en nu zelfs tot stilstand lijkt te komen.

Weinig hypotheekrente-wijzigingen afgelopen week

Slechts 1 op de 3 geldverstrekkers wijzigde afgelopen week de rente voor de meest populaire rentevaste periode van 10 jaar. Het ging over het algemeen ook nog eens om heel kleine wijzigingen, waarbij de verhogingen en verlagingen elkaar redelijk in evenwicht hielden.

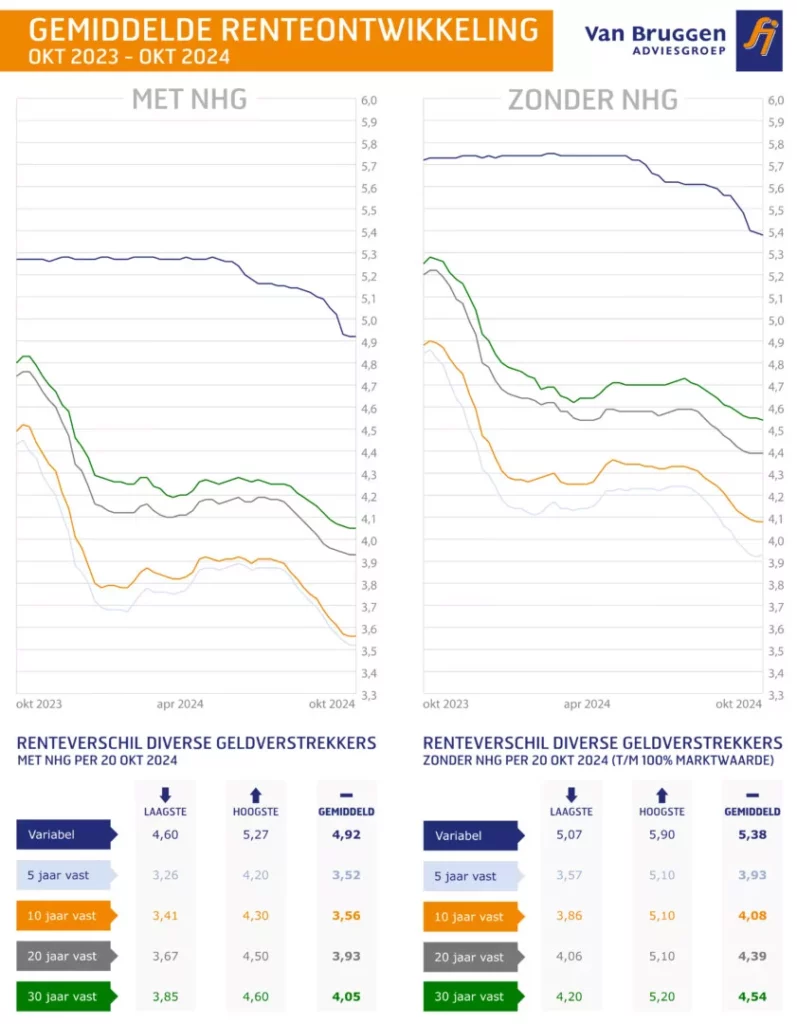

De stabilisatie van de hypotheekrentes zie je ook terug in onderstaande grafiek.