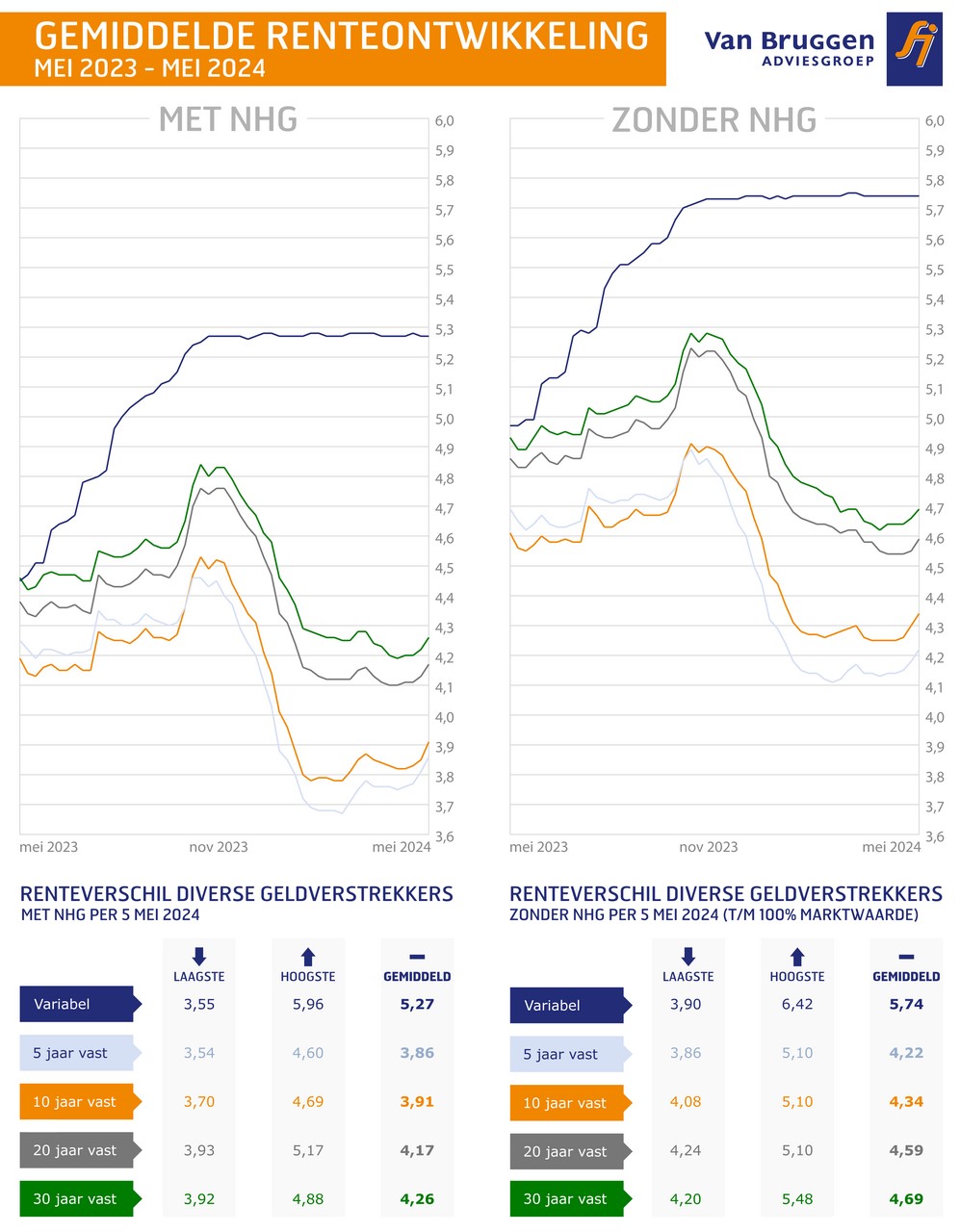

Gemiddeld verhoogde afgelopen week een meerderheid van de geldverstrekkers de vaste hypotheekrentes met ongeveer 0,1%. Drie op de vijf geldverstrekkers zag zich genoodzaakt om vanwege de al langere tijd sneller gestegen rentes op de financiële markten hun hypotheekrentes te verhogen. De gemiddelde hypotheekrentes gingen iets minder hard omhoog, omdat ook een aantal geldverstrekkers hun rentes ongewijzigd lieten. Zij hadden de week daarvoor al hun rentes verhoogd of voeren deze week een verhoging door. Toch bereikten de gemiddelde hypotheekrentes voor 5, 10 en 20 jaar het hoogste punt van dit jaar.

Let op: Dit bericht is 2 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Hoogste punt in een smalle bandbreedte

Ondanks dat de rentes het hoogste punt bereikten in 2024, bewegen de gemiddelde hypotheekrentes nog altijd binnen een smalle bandbreedte. De meest populaire rentevaste periode is op dit moment 10 jaar. De gemiddelde 10 jaar vaste hypotheekrente was dit jaar op zijn laagst met 3,78% en staat nu op 3,91%. Dat is maar een klein verschil van 0,13%. De stijging van afgelopen week is niet heel spectaculair, maar wel een stuk groter dan de weken ervoor.

Waarom stijgen de rentes op de financiële markten?

De ontwikkeling van de rentes wordt door veel factoren beïnvloed. Een belangrijke factor is de inflatieverwachting. Aan het begin van het jaar waren beleggers daar heel positief over: de inflatie zou dalen en ergens in de loop van volgend jaar uitkomen rond de 2%, zowel in Europa als in de Verenigde Staten.

Maar de laatste tijd verloopt het wat stroperig, vooral in de VS, na wat tegenvallende inflatiecijfers, dat wil zeggen hoger dan verwachte inflatiecijfers. Beleggers dachten de laatste weken dat de eerste renteverlaging van de Fed (de centrale bank van de VS) wel eens pas na de zomer kon komen. Maar afgelopen vrijdag viel het aantal nieuwe banen in de VS lager uit dan verwacht en het werkloosheidspercentage hoger dan verwacht. Dat lijkt er op dat de economie van de VS nu toch aan het afkoelen is. De Fed hield de afgelopen de rente ongewijzigd en belangrijker nog de kans op een renteverlaging op korte termijn omdat de economie aan het afkoelen is.

De situatie in de eurozone is anders. De economie draait hier matig en de inflatie is fors gedaald, maar het tempo van de daling neemt af. In april was de inflatie met 2,4% gelijk aan de inflatie in maart. Het positieve nieuws was dat de kerninflatie wel daalde van 2,9% naar 2,7%. De kerninflatie is de prijsontwikkeling waarbij de prijzen van beweeglijke goederen en diensten, zoals voedsel en energie, niet zijn meegenomen. De kans is daarom groot dat de Europese Centrale Bank (ECB) haar rente vóór de zomer gaat verlagen.

Rentestijging financiële markten groter dan hypotheekrente-stijging

De rentes op de financiële markten zijn de laatste maanden vooral gestegen. Dankzij de sterke concurrentie op de hypotheekmarkt is tot nu toe een grotere stijging van de hypotheekrentes uitgebleven. Geldverstrekkers hebben de afgelopen maanden ingeleverd op hun marges.

In de grafiek toont de oranje lijn de rente op de kapitaalmarkt voor Nederlandse staatsleningen van 10 jaar vast. Op de rechter-as staan de bijbehorende waardes.

De blauwe lijn laat de ontwikkeling zien van de gemiddelde hypotheekrente voor 10 jaar vast met NHG. Op de linker-as staan de bijbehorende waarden.

Het verschil tussen de waarden op de linker-as en de rechter-as is het gemiddelde verschil tussen deze twee rentes in 2023.

Het sentiment op de financiële markten is in de tweede helft van vorige week gedraaid van stijgend naar dalend. Beleggers hebben weer hoop gekregen dat de Fed de rente binnenkort gaat verlagen. Maar de situatie blijft fragiel. Wij verwachten dat de hypotheekrentes deze week licht verder zullen stijgen. De rentes op de financiële markten zijn dan wel licht gedaald, maar de marges zijn nog steeds een stuk kleiner dan in vergelijking met 2023.