De Europese Centrale Bank (ECB) verlaagde afgelopen donderdag haar belangrijkste rentetarieven. De depositorente daalde met 0,25% en ging van 3,75% naar 3,50%. De herfinancieringsrente daalde van 4,25% naar 3,65% (dat is de rente die banken moeten betalen aan de ECB wanneer zij geld bij de ECB opnemen).

Een rentewijziging van de ECB hoeft niet direct te leiden tot eenzelfde rentewijziging bij de vaste hypotheekrentes. In de rentetarieven zijn voor een belangrijk deel al deze renteverlaging en toekomstige renteverlagingen van de ECB verwerkt. Als beleggers positief verrast worden door de toelichting van het rentebesluit van de ECB, kan dit mogelijk wel extra effect hebben op de vaste rentes.

Uit de toelichting bij het rentebesluit blijkt dat de ECB een stuk pessimistischer kijkt naar de economische ontwikkelingen in de eurozone, maar wel verwacht dat die kan herstellen door stijgende lonen en een lagere inflatie. De ECB verwacht dat de inflatie aan het eind van dit jaar licht stijgt, om vervolgens in de tweede helft van 2025 uit te komen op 2%. De kans is dan ook groot dat de ECB in 2024 nog meerdere en/of extra grote renteverlagingen doorvoert, omdat de inflatie zich ontwikkelt zoals de ECB voor ogen had en de economie wel wat steun kan gebruiken. Maar zoals gebruikelijk, houdt de ECB een arm om de slag voor het geval de ontwikkelingen anders zijn dan gedacht.

Het verband tussen de renteverlaging van de ECB en de variabele hypotheekrente is over het algemeen groter. Al zien we daar wel dat het effect van een renteverhoging eerder en sneller doorwerkt in de variabele hypotheekrentes dan een verlaging. Wij verwachten dat de renteverlaging van 0,25% de komende weken ook grotendeels leidt tot een daling van de variabele hypotheekrente.

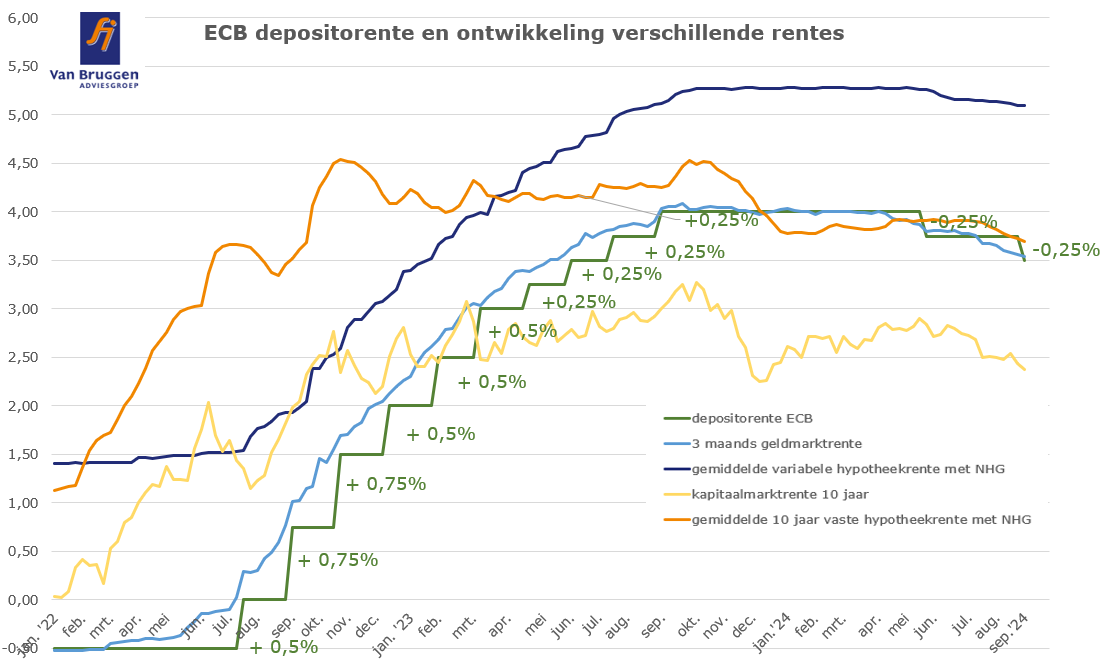

In onderstaande grafiek tonen we de ontwikkeling van de ECB-depositorente, de 3 maands-geldmarktrente, de gemiddelde variabele hypotheekrente met NHG, de kapitaalmarktrente (Nederlandse staatsleningen 10 jaar vast) en de gemiddelde 10 jaar vaste hypotheekrente met NHG.

In de grafiek kun je zien dat de gemiddelde variabele hypotheekrente de stijging van de depositorente tussen juli 2022 en september 2023 redelijk nauwkeurig heeft gevolgd. De renteverlaging van de ECB afgelopen juni heeft gezorgd voor een lichte daling van de gemiddelde variabele hypotheekrente.

In de grafiek kun je zien dat de gemiddelde 10 jaar vaste hypotheekrente met NHG een veel minder direct verband heeft met de rentewijzigingen van de ECB. Deze hypotheekrente liep al veel eerder op, voordat de ECB in 2022 voor het eerst haar rente verhoogde. Terwijl de ECB in 2023 nog meerdere renteverhogingen doorvoerde, bleef de gemiddelde 10 jaar vaste hypotheekrente gedurende een groot deel van 2023 gelijk.

Hypotheekrenteverwachting

Wij verwachten dat de licht dalende trend bij de vaste hypotheekrentes de komende tijd aanhoudt en mogelijk iets versnelt. Daarbij speelt een belangrijke rol hoe de inflatie in Europa en de Verenigde Staten zich de komende maanden ontwikkelt. Het eerste deel van 2024 ging die ontwikkeling heel stroperig. De inflatie in Europa en de Verenigde Staten daalde of stagneerde, zeker in vergelijking met de forse daling in 2023. Maar de afgelopen tijd was er goed nieuws. De inflatie in de eurozone daalde in augustus naar 2,2%. Dat is het laagste punt sinds 2021. De inflatie in de Verenigde Staten daalde naar 2,5% en viel lager uit dan beleggers hadden verwacht. Dat vergroot ook de kans dat de Fed (de centrale bank van de Verenigde Staten) volgende week haar rente verlaagt en dat er dit jaar nog meerdere renteverlagingen volgen.

De verwachtingen van beleggers lopen uiteen, maar de algemene verwachting is dat de depositorente van de ECB eind dit jaar uitkomt op 3,00% of 3,25%. Dat betekent, inclusief de daling van afgelopen donderdag, een daling van 0,50% à 0,75% in de periode van september t/m december 2024. Onze verwachting is dat de gemiddelde variabele hypotheekrente grotendeels dezelfde verlaging zal laten zien.

Voor de vaste hypotheekrentes is onze verwachting dat ook deze rentes in de rest van 2024 dalen, maar wel minder hard dan de ECB-depositorente, met zo’n 0,20% á 0,40%. De huidige gemiddelde 10 jaar vaste hypotheekrente met NHG ligt rond de 3,7%. Als onze verwachting uitkomt, komt die rente aan het eind van het jaar uit tussen de 3,3% en 3,5%. Let op: dit is slechts een voorspelling. De praktijk leert dat er regelmatig onverwachte economische of politieke gebeurtenissen plaatsvinden. Die kunnen de rente positief of negatief beïnvloeden.

Hoogste punt rentes in oktober 2023

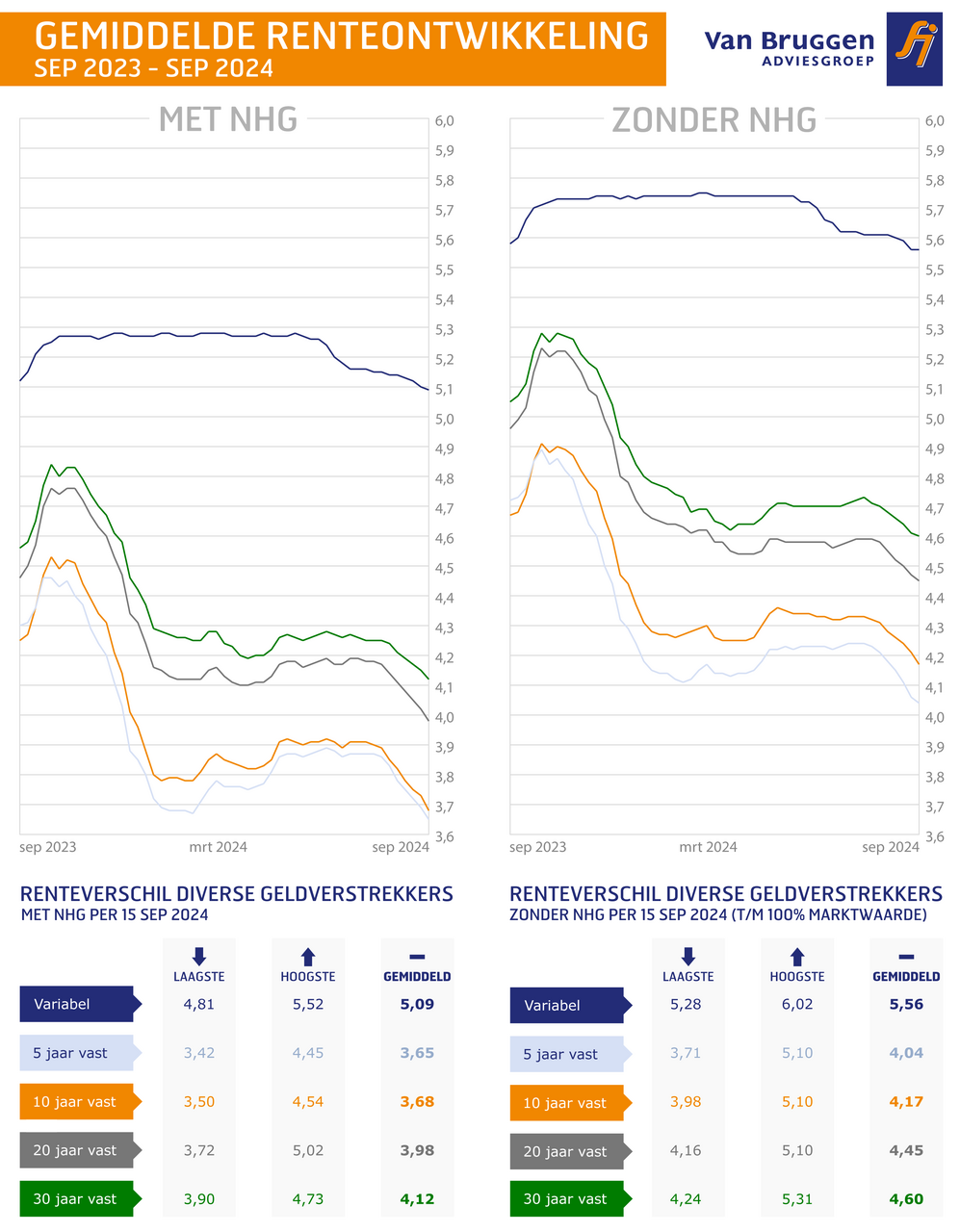

Het lijkt erop dat de licht dalende trend bij de vaste hypotheekrentes zich de komende maanden voortzet. Inmiddels zien we wekelijks nieuwe laagterecords voor alle vaste rentevaste periodes in 2024. Maar heel hard gaat het niet. Ten opzichte van het rente-hoogtepunt in oktober 2023 is wel sprake van een serieuze daling. In oktober 2023 stonden de gemiddelde 10 jaar vaste hypotheekrente op 4,52%. Deze staat nu op 3,69%. Dat is een daling van 0,83%.

In het volgende artikel bekijken we met een rekenvoorbeeld of het gunstig was geweest om in oktober 2023 niet meteen een huis te kopen, maar te wachten op de dalende hypotheekrente.

Spoiler alert: het antwoord is nee. De huizenprijzen stegen gemiddeld harder, waardoor een hogere hypotheek nodig was met hogere hypotheeklasten, ondanks de lagere hypotheekrente van nu.