Steeds meer huishoudens bestaan uit 65-plussers. Hun aandeel groeide van 21,8% in 2006 naar 28,6% in 2023. Deze groei zet de komende jaren door. Veel 65-plussers wonen in een koopwoning. In 2006 woonde nog slechts 40% in een koopwoning. In 2023 steeg dit percentage naar 58%. Dit percentage ligt hoger dan het gemiddelde van alle leeftijdsgroepen, dat sinds 2010 stabiel is op 56%. De cijfers in dit artikel zijn gebaseerd op cijfers van het Centraal Bureau van de Statistiek: ‘Vermogen van huishoudens; huishoudkenmerken, vermogensbestanddelen’ (laatst bekende cijfers zijn over 2023).

Hypotheekvrij of kleine hypotheek

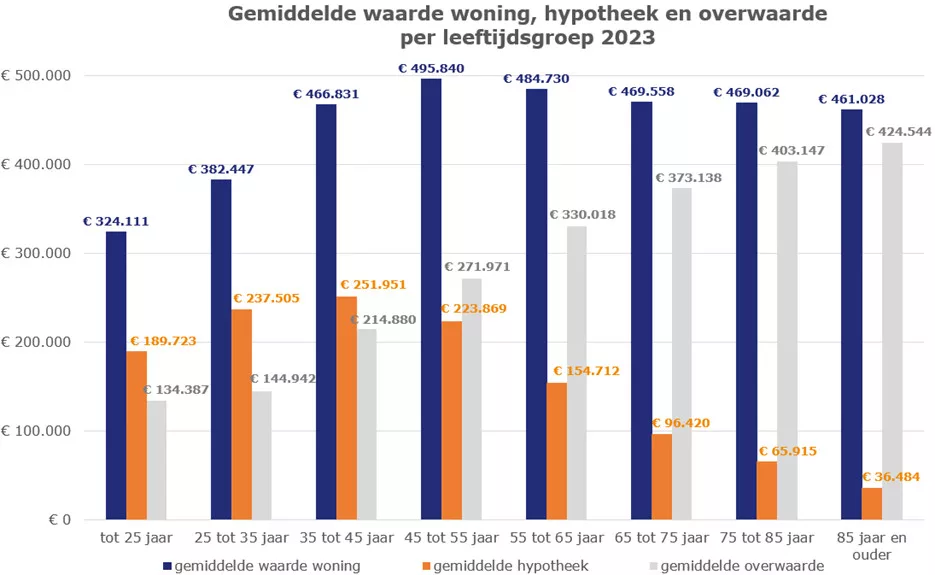

Bijna 4 op de 10 65-plussers bezit een koopwoning zonder hypotheek. 65-plussers met een hypotheek hebben gemiddeld een lage schuld. Hoe ouder de 65-plusser, hoe lager de gemiddelde hypotheek.

- 65- tot 75-jarigen hebben een gemiddelde hypotheek van € 182.551,-.

- 75- tot 85-jarigen hebben een gemiddelde hypotheek van € 137.073,- .

- 85-plussers hebben een gemiddelde hypotheek van € 113.595,-.

Deze lage hypotheken zijn logisch. Veel 65-plussers sloten hun hypotheek jaren geleden af. Zij losten sindsdien flink af. Ook kochten zij hun woning vaak toen de huizenprijzen veel lager waren.

Waarde woningen

De gemiddelde woningwaarde van 65-plussers verschilt nauwelijks van andere leeftijdsgroepen. De gemiddelde woningwaarde ligt tussen de

€ 460.000,- en € 495.000,- voor alle leeftijdsgroepen. Alleen jongere groepen tot 35 jaar wonen in gemiddeld goedkopere woningen. Zij staan vaak aan het begin van hun woon- en werk-carrière staan en hebben minder te besteden.

Grote overwaarde

Hoewel de woningwaarde weinig verschilt, hebben ouderen wel meer overwaarde. Dit komt doordat ouderen lagere hypotheken hebben. Hoe hoger de leeftijd, hoe hoger de overwaarde. Deze overwaarde komt vooral door de forse stijging van de huizenprijzen in de afgelopen jaren. Bij 65-plussers is de gemiddelde overwaarde bijna € 390.000,-.

De gemiddelde hypotheek in de grafiek is gebaseerd op alle huishoudens, dus met en zonder hypotheek.

Het is belangrijk om op drie punten te letten:

- Overwaarde is een gemiddelde. Hoeveel overwaarde je hebt, hangt af van de aankoopprijs en het moment dat je de woning kocht. De overwaarde verschilt dus per persoon.

- De CBS cijfers zijn gebaseerd op WOZ-waarden 2023. De werkelijke waarde overwaarde op dit moment is vaak hoger.

- Overwaarde zit ‘vast’ in je huis, totdat je het verkoopt.

Misverstand: ouderen kunnen geen hypotheek krijgen

Sommige ouderen denken dat zij geen hypotheek meer kunnen krijgen. Dat klopt niet. Er is namelijk geen maximale leeftijd voor een hypotheek. Geldverstrekkers kijken wel naar je inkomen en de waarde van je woning. Voor 67-plussers bestaat het inkomen meestal uit AOW, pensioen en lijfrente. Tijdelijke lijfrente uitkeringen tellen alleen tijdelijk mee bij het berekenen van de maximale hypoheek. Als 67-plusser kun je dus een nieuwe woning kopen of een extra hypotheek afsluiten.

Een extra hypotheek kun je gebruiken om je woning levensloop bestendiger te maken, verduurzaming, schenking, vakantiewoning of andere uitgaven.

Gebruik je het geld niet voor je eigen woning? Dan kun je de hypotheekrente niet aftrekken van de belasting. Vanaf de AOW-leeftijd betaal je vaak minder belasting. Dat is fijn, maar het betekent dat je de hypotheekrente tegen een lager percentage kunt aftrekken. Let op: voor bestaande hypotheken geldt een maximale renteaftrek van 30 jaar.

Is het slim om je overwaarde te gebruiken?

Veel AOW’ers redden zich prima met hun inkomen. Ze wonen vaak in een huis dat goed bij hen past. Ben je niet blij met je huis? Bekijk dan deze twee opties:

- Je kunt je huidig huis verbouwen, zodat het beter bij je wensen past.

- Je kunt verhuizen naar een andere koop- of huurhuis.

Overwaarde helpt om veranderingen of verhuizing te betalen.

Wil je extra geld voor een grote uitgave of extra inkomen? Overweeg dan een extra hypotheek te nemen om een deel van je overwaarde te gebruiken. Dit is niet gratis. De geldverstrekker moet instemmen en je betaalt rente. Met de extra hypotheek krijg je direct geld dat je zelf kunt besteden. Je maandelijkse lasten stijgen, omdat je rente betaalt aan de geldverstrekker.

Bij een aflossingsvrije hypotheek betaal je rente totdat je het huis verkoopt. Dat betekent dat je nog rente betaalt, zelfs als je het geld vanuit die extra hypotheek allang hebt uitgegeven. Dit is meestal geen probleem, maar wees je ervan bewust. Ook is het goed om te weten dat er minder overwaarde overblijft voor je erfgenamen.

AOW-gerechtigden met een klein inkomen en veel overwaarde willen soms extra geld kunnen besteden. Voor deze groep is het vaak moeilijk om een extra hypotheek te krijgen. Door de hogere rente zijn speciale “opeethypotheken” minder voordelig geworden. Toch kunnen ze soms een oplossing bieden. Een andere optie is om je huis te verkopen. Je kunt dan een goedkoper huis kopen of naar een huurhuis verhuizen. Maar niet iedereen wil dat. Veel mensen zijn juist tevreden met hun huis en de buurt waar ze wonen.