Van de ruim 42.000 beschikbare woningen op Funda vallen op dit moment ongeveer 15.600 woningen binnen de huidige grens voor de Nationale Hypotheek Garantie (NHG). Die grens ligt op dit moment op € 435.000,-. Het gaat dan om 37% van de beschikbare woningen die te koop staan op de site van Funda.

Op 1 januari 2025 gaat de nieuwe NHG-grens omhoog naar € 450.000,-. Wanneer we het huidige woningaanbod als uitgangspunt nemen, dan stijgt het aantal woningen dat binnen de NHG-grens valt naar bijna 17.300. Dat is ruim 41% van alle te koop staande, beschikbare woningen.

Dit betekent dat er vanaf 1 januari 2025 ongeveer 10% meer woningen onder de NHG-grens vallen dan op dit moment het geval is. Daarbij moeten we wel bedenken dat het percentage woningen dat binnen de NHG-grens valt gedurende het jaar daalt door de verwachte stijging van de huizenprijzen. Aan het begin van 2024 viel bijvoorbeeld nog ruim 39% van alle woningen binnen de huidige NHG-grens van € 435.000,-. Inmiddels is dat percentage gedaald naar 37%. Dat is overigens nog steeds behoorlijk veel hoger dan de vergelijkbare situatie in 2023. In oktober 2023 viel 33% van de beschikbare te koop staande woningen onder de toenmalige NHG-grens van € 405.000,-.

Het idee is dat kopers, en dan vooral starters, bij een woning met een gemiddelde koopsom kunnen kiezen voor NHG. Daarom wordt de jaarlijkse stijging ook toegepast.

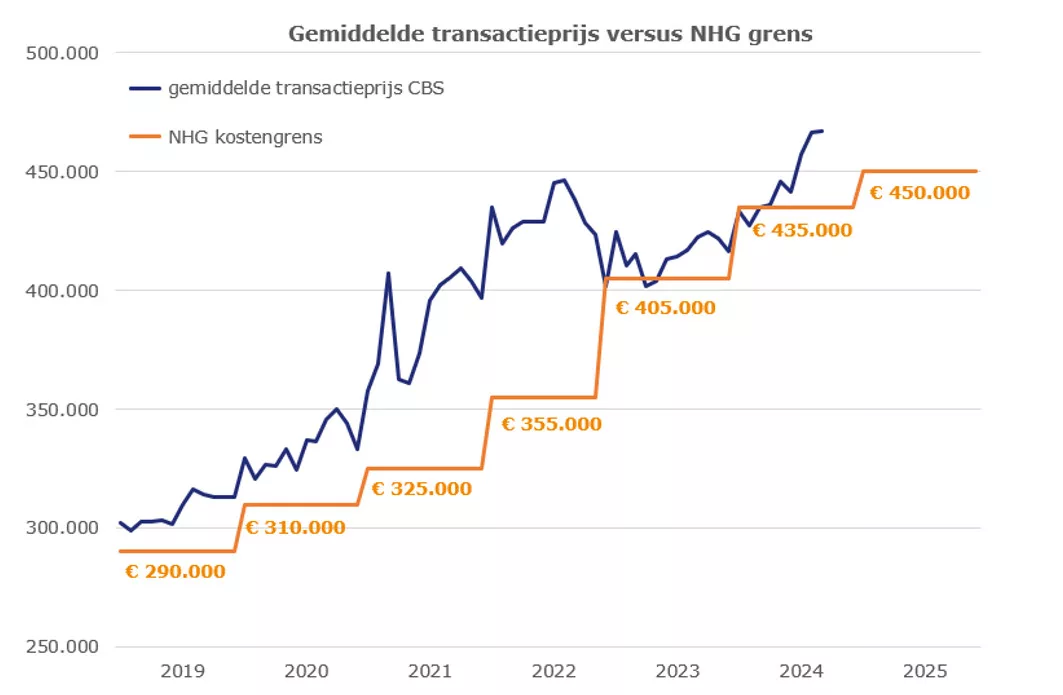

Toch zien we in de onderstaande grafiek dat de stijging van de gemiddelde verkoopprijs in 2024 weer een stuk sneller gaat dan de stijging van de NHG-grens.

De gemiddelde transactieprijs van een woning lag in september op bijna

€ 467.000,-. Dat is een stuk hoger dan de nieuwe NHG-grens van € 450.000,- per 1 januari 2025.

Bovendien is de verwachting dat de huizenprijzen de komende maanden en in 2025 verder stijgen.

Let op: buiten de NHG-grens vallen door overbieden

Dat een woning te koop staat onder de NHG-grens van € 435.000,- betekent overigens niet dat voor deze woning daadwerkelijk een hypotheek met NHG mogelijk is. Vaak bieden mensen meer dan de vraagprijs. Uit cijfers van de NVM blijkt dat de daadwerkelijke verkoopprijs van woningen in het derde kwartaal van 2024 gemiddeld 4,5% hoger lag dan de vraagprijs.

Uitgaande van die gemiddelde overbieding wordt een groot deel van de woningen vanaf een vraagprijs van zo’n € 415.000,- waarschijnlijk boven de NHG-grens van € 435.000,- verkocht. Voor de kopers betekent dit dat ze waarschijnlijk niet in aanmerking komen voor NHG. Overigens geldt niet alleen de koopsom als uitgangspunt, maar de laagste waarde van de koopsom en de taxatiewaarde. Het kan dus zijn dat je koopsom meer bedraagt dan de NHG-grens, maar dat je door een lagere taxatiewaarde toch in aanmerking komt voor NHG.

Kom je niet in aanmerking voor NHG, dan betaal je een iets hogere rente. Bij een hypotheek met NHG krijg je namelijk een rentekorting, doordat je geen renteopslag betaalt. De hoogte van de renteopslag bij een hypotheek zonder NHG hangt af van het bedrag aan eigen geld dat een koper inbrengt. Als de eigen inbreng beperkt is, dan komt de renteopslag uit op 0,4% à 0,5%. De hoogte van deze renteopslag verschilt per geldverstrekker.

Alleen al die hogere rente betekent dat de kopers maandelijks € 100,- tot € 120,- extra kwijt zijn aan bruto-hypotheeklasten wanneer ze een hypotheek zonder NHG hebben.

Kopers die overbieden boven de NHG-grens lopen niet alleen het rentevoordeel mis, maar komen ook niet in aanmerking voor de bescherming die NHG biedt bij sommige onverwachtse gebeurtenissen. NHG biedt namelijk bescherming als je onverwachts in de betalingsproblemen komt, bijvoorbeeld door werkloosheid, bij ziekte of wanneer je relatie eindigt. NHG en de geldverstrekker bekijken dan of je met betaalbare lasten toch in de woning kunt blijven wonen. Als dat niet mogelijk is en verkoop van de woning de enige optie is, dan scheldt NHG een eventuele restschuld kwijt. Daarvoor moet je wel aan bepaalde voorwaarden voldoen.