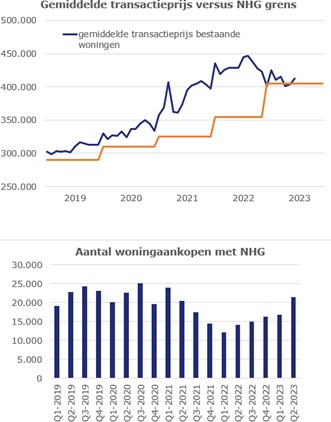

De afgelopen jaren nam het aantal nieuwe NHG- hypotheken voor de aankoop van een woning fors af.

Let op: Dit bericht is 2 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Dat kwam vooral vanwege de hard gestegen gemiddelde transactieprijzen en de NHG- kostengrens met veel kleinere stappen omhoogging.

In 2022 zagen we na het bereiken van het laagste aantal NHG-hypotheken, dat in het eerste kwartaal en vooral ook in het tweede kwartaal de stijgende lijn is opgepakt.

De NHG-grens is per 1-1-2023 omhooggegaan van € 355.000,- naar € 405.000,-; een stijging van 14%.

Dankzij deze verruiming van de NHG- grens kwam begin dit jaar ineens ongeveer 40% van het woningaanbod op Funda extra in aanmerking voor NHG.

Bron gemiddelde transactie-prijs: CBS en bron aantal woning-aankopen: NHG

Het aantal woningen dat in aanmerking komt voor NHG steeg dankzij de stijging van de NHG-grens van ruim 22.000 (30% van alle woningen op Funda) eind december 2022 naar ruim 31.000 woningen (42% van alle woningen op Funda) begin dit jaar. Dankzij de daling van de huizenprijzen in de eerste maanden van 2023 viel een nog groter deel binnen de NHG- grens.

Nu zien we dat ruim 35% van de beschikbare koopwoningen, namelijk 15.788 (beschikbare woningen) van de in totaal 45.598 beschikbaar te koop staande woningen op Funda binnen de NHG grens valt. Pakken we zowel de beschikbare woningen als de woningen die in onderhandeling zijn, dan gaat het om ruim 40% (30.636 van de 75.184 woningen). Het aandeel is dus al weer licht aan het dalen.

Rentekorting iets kleiner

Een belangrijk voordeel van NHG is dat je een lagere hypotheekrente betaalt van gemiddeld ongeveer 0,4%. Dit voordeel is tegenwoordig is kleiner dan een paar jaar geleden, toen geldverstrekkers een iets hogere rente-opslag rekenden voor een hypotheek zonder NHG. Voor een hypotheek met NHG moet je wel kosten betalen, de zogenaamde borgtochtprovisie. Deze bedraagt 0,6% over het hypotheekbedrag en die heb je dus in ongeveer 1,5 jaar terugverdiend.

Voor doorstromers is het rentevoordeel meestal kleiner. Doordat zij hun overwaarde gebruiken om de hypotheek voor de nieuwe woning te verlagen, geldt er een lagere rente- opslag als ze de hypotheek zonder NHG zouden afsluiten. Dat betekent dat doorstromers over het algemeen een iets langere terugverdiend hebben van drie à vier jaar.

Vangnet NHG veel belangrijker

De rentekorting is mooi meegenomen en scheelt over het algemeen een paar tientjes per maand, maar veel belangrijker is dat NHG een vangnet biedt bij onverwachtse situaties, zoals overlijden, ziekte, werkloosheid of einde van een relatie. Dreig je door één van deze situaties

in de problemen te komen, dan bekijkt NHG samen met de geldverstrekker of er mogelijkheden zijn om de hypotheek dusdanig aan te passen dat er een betaalbare maandlast overblijft.

Lukt dat niet en moet de woning verkocht worden, dan wordt een eventuele restschuld kwijtgescholden. De afgelopen jaren werd hier door de alsmaar stijgende woningprijzen amper gebruik van gemaakt, dat kan bij dalende prijzen anders worden.

Ons advies: valt je woning binnen de kostengrens van NHG, maak dan gebruik van NHG.

::BLOK:AANMELDENNIEUWSBRIEF::