De stijgende trend bij de hypotheekrentes hield vorige week aan en zal ook komende week verder doorzetten. De Europese Centrale Bank (ECB) liet afgelopen donderdag haar rente ongewijzigd, maar president Lagarde sprak wel haar ‘unanieme zorgen’ van het bestuur van de ECB uit, over de inflatiepercentages. Reden was dat de inflatiecijfers over december en januari hoger uitvielen dan verwacht door de ECB. Eerder noemde Lagarde een renteverhoging in 2022 zeer onwaarschijnlijk, maar dat durfde ze afgelopen donderdag niet te herhalen, waardoor beleggers dit zien als een mogelijkheid die toch gaat plaatsvinden.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Beleggers maken zich dan ook behoorlijke zorgen over de hoge inflatiepercentages en de marktrente steeg dan ook in aanloop naar de vergadering van de ECB, om daarna zelfs een sprong omhoog te maken met tien basispunten. Aandelenbeurzen, obligatiebeleggers en ook hypotheekverstrekkers ondervinden allemaal de effecten van de hogere rente. Doordat de marktrente op dit moment veel sneller stijgt dan de gemiddelde hypotheekrentes, dalen de marges van hypotheekverstrekkers. De kans is dan ook groot dat we de komende weken gaan zien dat de hypotheekrentes met kleine stapjes omhoog gaan. Tenzij de marktrente een pas op de plaats maakt, maar daar ziet het voorlopig even niet naar uit.

Hypotheekrente volgt langzaam stijgende marktrente

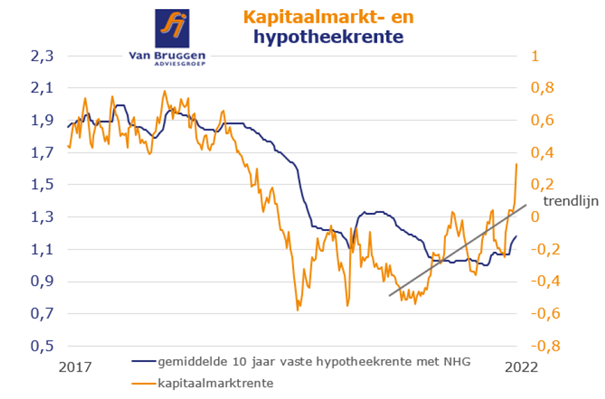

In onderstaande grafiek is te zien dat de kapitaalmarktrente (oranje lijn, met op de rechter-as de waarden) sinds de laatste weken van 2021 fors is gestegen. De dalende trend van de afgelopen decennia is gedraaid naar stijgend; zie de grijze trendlijn. De gemiddelde hypotheekrentes (blauwe lijn, met op de linker-as de waarden) heeft ook heel voorzichtig de stijgende lijn te pakken. Opvallend is dat de gemiddelde 10 jaar vaste hypotheekrente op dit moment op nog geen 1,2% staat, terwijl die in 2019 rond de 1,8% stond, toen de kapitaalmarktrente voor het laatst rond de 0,2% stond. Dat betekent ook dat de bruto marges voor geldverstrekkers nu een heel stuk lager liggen dan in 2019. Deze bruto marges liggen op dit moment ook veel lager dan de al hele lage gemiddelde brutomarge van 2021, waardoor wij verwachten dat geldverstrekkers de komende weken de hypotheekrentes met kleine stappen blijven verhogen.

Inflatie naar 7,6%

Volgens voorlopige cijfers is de inflatie in januari opgelopen naar 7,6%. Een belangrijke oorzaak zijn de hogere energieprijzen. Dat merken we als ons energiecontract afloopt en we tientjes, en soms wel meer dan honderd euro extra moeten gaan betalen voor elektriciteit en gas. Maar de hogere energieprijzen in combinatie met hogere prijzen voor grondstoffen, zien we ook terug in ons bezoek aan de supermarkt, als we naar het café of restaurant gaan, of bij de kapper.

ING Bank is bang dat door de oplopende inflatie sommige klanten hun hypotheek niet meer kunnen betalen. ING Bank zet maar liefst bijna € 50 miljoen opzij in een aparte stroppenpot met het oog op mogelijke wanbetaling voor haar Nederlandse hypotheekklanten.

Houd zicht op je uitgaven

We zijn een nieuw jaar gestart. Dat betekent dat je inkomen misschien iets omhoog is gegaan als gevolg van een loonsverhoging, bijvoorbeeld als gevolg van een indexatie of cao-verhoging. Vaak vinden er per 1 januari verhogingen plaats van bepaalde uitgaven. Het is verstandig om een begroting te maken, zodat je weet wat er maandelijks binnenkomt en wat er aan vaste lasten uitgaat. Dan weet je hoeveel geld je overhoudt voor je dagelijkse uitgaven, hobby’s en om te sparen. Houd er ook rekening mee dat je variabele uitgaven omhoog zullen gaan, waardoor er minder geld overblijft om te sparen.

Onderneem actie als de uitgaven de inkomsten overstijgen

Wat als er geen geld meer overblijft om te sparen en de vaste en variabele uitgaven groter zijn dan de maandelijkse inkomsten? Dat betekent dat je moet interen op je spaargeld/vermogen of dat je toch moet gaan bezuinigen op je vaste en/of variabele uitgaven. Maak daarbij duidelijke en bewuste keuzes.

Is je spaargeld op en valt er ook niet meer te bezuinigen en dreigt de betaling van de hypotheeklasten in gevaar te komen? Zorg dan dat je actie onderneemt. Neem contact op met je bank of financieel adviseur. Het is altijd beter om zelf contact op te nemen met de geldverstrekker, dan dat je opeens je maandelijkse bedrag niet betaalt. Bovendien leert de ervaring dat als je een maandelijkse betaling mist, de problemen vaak versnellen. Met de geldverstrekker kun je vaak afspreken dat je wel een deel van de hypotheekbetaling doet, binnen je mogelijkheden. Je voorkomt daarmee dat de achterstand heel snel groeit en het is makkelijker om een betalingsregeling en plan van aanpak af te spreken.

::BLOK:AANMELDENNIEUWSBRIEF::