Heb je enkele jaren geleden een hypotheek zonder NHG afgesloten en heb je geen plannen om te verhuizen? Dan is het toch raadzaam om eens goed naar je hypotheek te kijken? Grote kans dat je eenvoudig tot wel vijf à zeven tienden kunt besparen op je rente. Zeker als het al weer een aantal jaar geleden is dat je de hypotheek hebt afgesloten.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

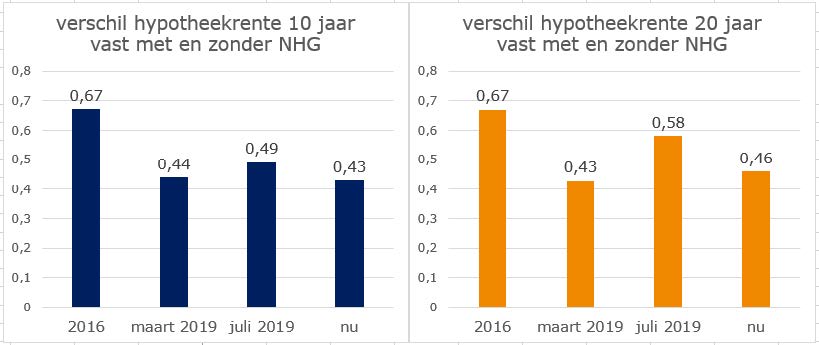

Ontwikkeling rente-opslag

Je betaalt een rente-opslag voor een hypotheek zonder NHG, omdat de geldverstrekker een groter risico loopt dat hij een deel van zijn geld niet terugkrijgt als je om bepaalde redenen niet meer in staat bent om je hypotheeklasten te betalen. Bijvoorbeeld doordat je werkloos bent geworden of je relatie eindigt. De rente-opslag is hoger naarmate je hypotheek groter is in verhouding tot de waarde van de woning. Koop je bijvoorbeeld een woning van €400.000,- en heb je een hypotheek nodig van ook € 400.000,- dan betaal je op dit moment een rente-opslag van ongeveer 0,45% ten opzichte van het NHG tarief. De hoogte van de rente-opslag verandert in de loop van de tijd, afhankelijk van de economische omstandigheden. Hieronder laten we de hoogte van de rente-opslag zien voor de twee veel gekozen rentevaste periodes 10 en 20 jaar vast op een paar verschillende momenten.

In 2016 lag de gemiddelde rente-opslag voor een hypotheek zonder NHG (t/m 100% van de waarde van de woning) op 0,67%. Dat daalde in de jaren erna, tot ongeveer 0,43 à 0,44% in maart 2019. Door het uitbreken van de coronacrisis, werden geldverstrekkers bang dat de hypotheekverliezen door een economische crisis wel eens konden gaan oplopen. De renteopslag voor 10 jaar vast ging licht omhoog, maar bij 20 jaar vast steeg die in een korte periode met 0,15% naar 0,58% in juli 2020. Daarna zette heel langzaam weer een daling in en zien we voor 10 jaar vast zelfs het laagste verschil tussen hypotheken met en zonder NHG.

Dankzij forse huizenprijsstijging lagere rente-opslag

Bij veel geldverstrekkers kun je vragen of de rente-opslag verlaagd kan worden als je hypotheek in verhouding met de waarde van de woning nu een stuk lager is, dan toen je de hypotheek afsloot. Daarbij kijkt de geldverstrekker naar de rente-opslagen die golden toen je de hypotheek afsloot. Dankzij de fors gestegen huizenprijzen kunnen veel woningeigenaren met een hypotheek zonder NHG besparen. Waarbij natuurlijk geldt dat als de woningaankoop langer geleden heeft plaatsgevonden, de prijsstijging tot nu, veelal ook groter is. De geldverstrekker zal vaak een taxatierapport vragen, om aan te tonen dat de waarde van je woning is gestegen. Soms mag je ook de WOZ-waarde gebruiken; maar bedenk dan wel dat dit vaak een behoorlijk lagere waarde is dan uit een taxatierapport komt. Helaas zijn er ook enkele geldverstrekkers die niet toestaan dat je tussentijds de rente-opslag laat aanpassen; bij hen kan dat alleen aan het einde van de rentevaste periode. Belangrijk is dat je zelf actie onderneemt. Doe je dat niet, dan laat je dus eigenlijk gratis geld liggen en dat is zonde.

::BLOK:AANMELDENNIEUWSBRIEF::