De marktrente daalt licht de laatste twee weken. Beleggers maken zich zorgen over de stijging van de coronabesmettingen door de deltavariant. Mogelijk leidt dit tot een beperking van het economische herstel en tempert dit de inflatiestijging. Daarnaast heeft de Europese Centrale Bank (ECB) haar inflatiedoelstelling verhoogd. De inflatiedoelstelling was dat de afgelopen twee decennia de inflatie dichtbij, maar onder de 2% moest liggen.

Let op: Dit bericht is 5 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

De doelstelling is nu gewijzigd in vlakbij de 2%, waarbij tijdelijk de inflatie hoger mag zijn. Dit kan de komende tijd best werkelijkheid worden, als de economie fors blijft aantrekken en de inflatie voor het eerst in vele jaren boven die 2% uit gaat komen. De ECB kan dan de rente laag houden, maar ook haar opkoopprogramma langer voortzetten.

Hypotheekverstrekkers zitten stil

Voorlopig blijven de meeste hypotheekverstrekkers stilzitten. Er zijn bijna geen hypotheekrentewijzigingen en zeker niet voor de populaire rentevaste periodes. Ook de afgelopen weken waren er bijna geen hypotheekrentewijzigingen en als die er waren, dan waren het vooral verhogingen. Nu zien we dat bij de spaarzame wijzigingen sommige geldverstrekkers licht verhogen en anderen juist verlagen.

Toen de marktrente enkele maanden geleden omhoog ging, besloten ze om de hypotheekrentes niet mee te verhogen. De marges op hypotheken daalden daardoor. Op dit moment liggen de marges nog 0,1% à 0,4% onder het gemiddelde niveau van de afgelopen jaren. De kans is daarom groot dat de hypotheekverstrekkers nog iets langer even stil blijven zitten en niet meteen overgaan tot hypotheekrenteverlagingen. Het is namelijk ook niet heel waarschijnlijk dat de marktrente nog veel verder zal dalen.

Rentemarges stonden al onder druk

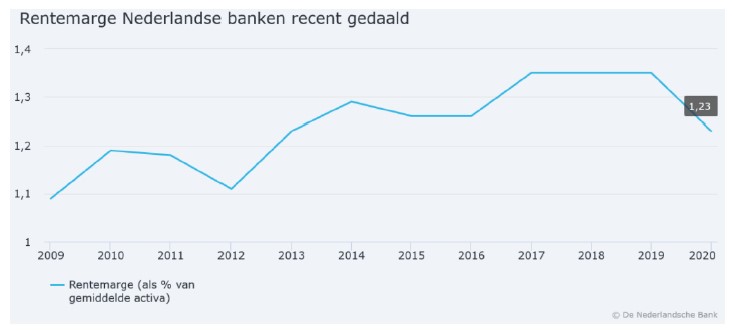

De Nederlandsche Bank (DNB) maakte vorige week bekend dat de rentemarges behoorlijk onder druk staan. Het gaat daarbij niet alleen over de rentemarges op hypotheken, maar in zijn algemeenheid. Wat ook duidelijk blijkt uit onderstaande grafiek (bron DNB):

DNB constateert dat de banken hun rentemarge lange tijd op peil hebben kunnen houden. Dat komt onder meer doordat bijvoorbeeld bij hypotheken consumenten de rente voor een lange periode hebben vaststaan en het dus enige tijd duurt voordat de lagere rente doorwerkt in de rentemarge. Aangezien de hypotheekmarges ook in 2021 onder druk staan, is de kans groot dat de rentemarges in zijn algemeenheid ook in 2021 een dalende trend zullen laten zien.

::BLOK:AANMELDENNIEUWSBRIEF::