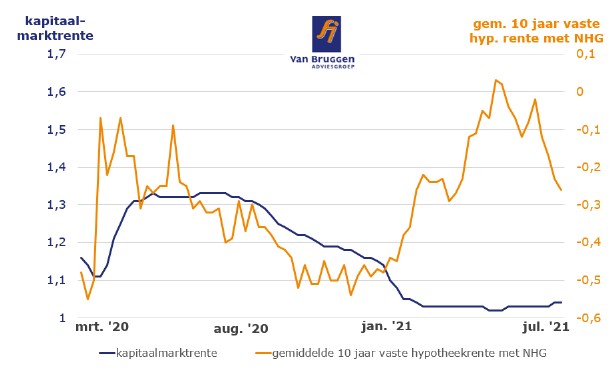

De marktrente is de laatste drie maanden met ongeveer een kwart procentpunt gedaald. Maar die daling van 0,25% zien we niet terug in lagere hypotheekrentes. Terwijl de marktrentes behoorlijk fluctueren dit jaar, blijven de gemiddelde hypotheekrentes nagenoeg gelijk sinds ongeveer maart van dit jaar. Alleen de gemiddelde 20 jaar vaste hypotheekrente met NHG is in die periode met 0,1% gestegen. We zien wel een beperkt aantal hypotheekrentewijzigingen, maar dat zijn vaak hele kleine verlagingen of verhogingen voor vaak slechts een paar rentevaste periodes.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Normaal gesproken volgen hypotheekverstrekkers met een zekere vertraging de marktrente. Maar dit jaar is dat anders. Eind vorig jaar stegen de marktrentes; dankzij de komst van vaccins verbeterden de economische vooruitzichten sterk en daarmee ook de kans op een aantrekkende economie en inflatie. De marges van hypotheekverstrekkers daalden daardoor en bereikten zelfs een dieptepunt die we sinds 2008 niet gezien hadden. Hypotheekrenteverhogingen leken dan ook een logisch gevolg. Maar op wat kleine hypotheekrenteverhogingen na, en dus met name voor 20 jaar vast met NHG, durfden de meeste hypotheekverstrekkers de rente niet te verhogen. Ze waren bang om de hypotheekproductie te verliezen.

Hun geduld werd beloond, mede ‘dankzij’ de delta variant van het coronavirus. Die zorgt ervoor dat beleggers weer wat minder optimistisch zijn over hoe hard de economie zal aantrekken. Ook de centrale banken gaven aan de komende tijd vol door te blijven gaan met hun stimuleringsmaatregelen, waaronder het opkopen van obligaties. Het gevolg: de marktrentes dalen weer.

Op het gebied van de hypotheekrente lijken het daarom rustige zomermaanden te worden. De rentemarges liggen nog altijd aan de onderkant van de bandbreedte in de afgelopen jaren, die loopt van 1,3% naar 1,6%, waardoor een serieuze hypotheekrenteverlaging op dit moment nog niet waarschijnlijk lijkt.

Hypotheekrenteverhogingen lijken ook niet snel in het verschiet te liggen, ook niet als de marktrentes weer iets stijgen. We hebben tenslotte de afgelopen maanden gezien dat hypotheekverstrekkers huiverig zijn om die hogere inkooptarieven door te rekenen aan de consument.

Lage rente slecht nieuws voor pensioenen, die het net zo lekker doen

De Europese Centrale Bank (ECB) stimuleert een lage rente, zodat de economie weer op het niveau komt van voor de coronacrisis. Fijn voor hypotheekbezitters, die daardoor nu al jaren een enorm lage hypotheekrente betalen. Fijn voor een overheid die regelmatig geld toe krijgt als ze staatsobligaties uitgeeft. Fijn voor aandelenbezitters, doordat de beurs het over het algemeen beter doet bij een lage rente dan bij een hoge rente. Fijn voor bedrijven die tegen hele lage kosten geld kunnen lenen.

De afgelopen maanden hebben ook de pensioenfondsen het goed gedaan. In de eerste maanden was dat ook mede te danken aan de stijgende rente, in combinatie met goede beleggingsresultaten. In het tweede kwartaal zijn het met name de beleggingen die het goed hebben gedaan. De dekkingsgraden van de pensioenfondsen zijn mooi gestegen.

De kans op een korting van de pensioenuitkeringen is daardoor voor de grote pensioenfondsen klein geworden, al wordt dat uiteindelijk pas aan het eind van het jaar vastgesteld. Pensioenfondsen zullen hopen dat de rente niet verder daalt en hopelijk weer een stukje oploopt. Want bij een dalende rente, stijgen hun toekomstige verplichtingen en daalt de dekkingsgraad.

Hoewel de dekkingsgraad van de grote pensioenfondsen mooi is gestegen dit jaar, zitten de meeste pensioenfondsen nog wel onder een niveau waarbij pensioenuitkeringen weer geïndexeerd kunnen worden.

::BLOK:AANMELDENNIEUWSBRIEF::