De 50-plusser in de leeftijdscategorie 50 tot 60 jaar kiest vaker voor een rentevaste periode van 30 jaar vast dan andere leeftijdscategorieën. Van de gekozen rentevaste periodes is 23% een 30 jaar vaste rente. Bij de meeste andere leeftijdscategorieën ligt dit onder de 15%. Al zien we ook bij de 40-plusser een stijging van het aandeel 30 jaar vast; namelijk 16% in de leeftijdscategorie 40-44 en 19% in de categorie 45-50. Op hogere leeftijd zien we dan weer een afname in het afsluiten van 30 jaar vast. Wat ook logisch is, omdat de kans dat je bijvoorbeeld op 80-jarige leeftijd die 30 jaar nog als huiseigenaar gaat meemaken, niet zo groot is en er voor een kortere, iets goedkopere rentevaste periode wordt gekozen.

Let op: Dit bericht is 4 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Overigens is de meest gekozen rentevaste periode ook voor de oversluitende 50-plusser 20 jaar vast; ruim 47% van de gekozen rentevaste periodes is 20 jaar vast. Bij de oversluitende 60-plusser zien we zelfs dat die van alle leeftijdscategorieën het meest voor 20 jaar vast kiezen; namelijk 56%.

50-plusser kiest voor zekerheid bij oversluiten

De 50-plusser kiest voor het oversluiten van de hypotheek dus vaak voor lang vast. Op zich is dat ook niet zo raar. Jongere generaties hebben vaak nog een stijgend inkomensperspectief, terwijl voor de 50-plusser de pensioensituatie veel belangrijker is. Dit pensioeninkomen is vaak een stuk lager dan het huidige inkomen. Zelfs als je rekening houdt met de lagere belastingen/sociale premies, moeten veel gepensioneerden netto een stapje terug doen. En dan wil je in de toekomst niet nog eens verrast worden door een stijging van de hypotheekrente van misschien wel 1%, 2%, 3% of zelfs 4%. Want hoewel niemand het lijkt te verwachten, valt niet met zekerheid te zeggen waar de hypotheekrente over 1 of 2 jaar staat, laat staan over 10 of 20 jaar.

Kleine verschillen in rente

Daar komt nog eens bij dat de verschillen tussen 10, 20 en 30 jaar vast ook historisch klein zijn. Het gemiddelde hypotheektarief voor 20 jaar vast is ongeveer 0,35% hoger dan 10 jaar vast en het gemiddelde hypotheektarief voor 30 jaar vast is ongeveer 0,25% hoger dan 20 jaar vast. Omdat de meeste mensen 10 jaar te kort vinden, gaat het vooral om de afweging of je bereidt bent om 0,25% extra te betalen voor 10 jaar extra zekerheid over de hoogte van je hypotheeklasten. Overigens is het wel zaak om je goed te laten adviseren, omdat de verschillen tussen geldverstrekkers groot kunnen zijn.

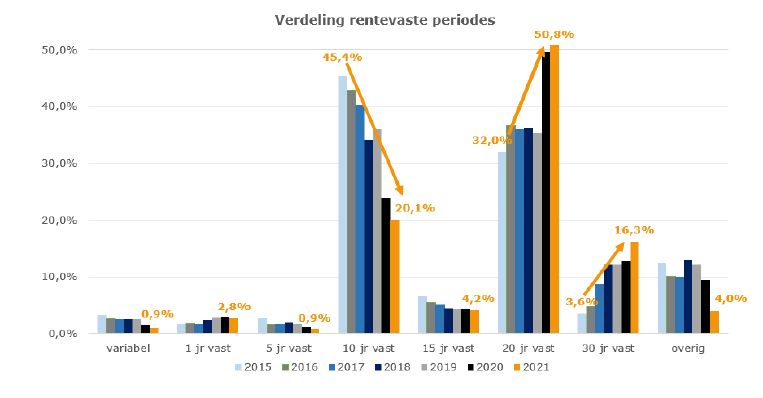

De dalers en stijgers bij de rentevaste periodes

Als we niet alleen kijken naar de gekozen rentevaste periodes bij oversluitingen, maar naar het totaal kijken inclusief woning gebonden hypotheekaanvragen, dan zien we de afgelopen zeven jaar een enorme stijging bij de rentevaste periode 20 jaar vast. Het aandeel 20 jaar vast is gestegen van 32% in 2017 naar boven de 50%. Ook 30 jaar vast maakte een grote stijging door van een kleine 4% naar ruim 16%. De stijging van 20 en 30 jaar vast ging met name ten koste van 10 jaar vast. Dit aandeel daalde van ruim 45% in 2017 naar 20% nu.

::BLOK:AANMELDENNIEUWSBRIEF::