Over de hypotheekrenteontwikkeling van afgelopen week kunnen we kort zijn: behalve een paar incidentele rentewijzigingen, was het weer behoorlijk stil. Een mooie gelegenheid om eens terug te kijken.

Let op: Dit bericht is 5 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

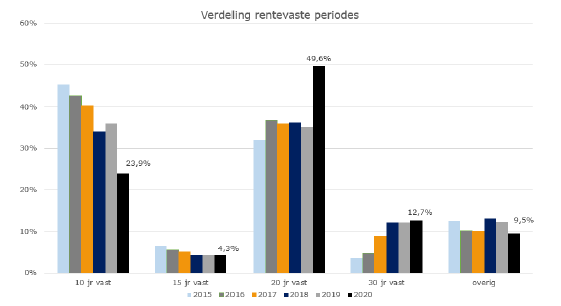

In bijna de helft van alle hypotheekaanvragen in 2020 is de rentevaste periode 20 jaar. De renteperiode 10 jaar vast volgt op gepaste afstand als tweede en wordt de helft minder vaak (24%) gekozen als 20 jaar vast.

Sinds vier jaar zien we ook een opmars van 30 jaar vast (3e plaats op de lijst van populaire rentevaste periodes), al is die stijging gestagneerd. Al enkele jaren was de trend dat consumenten voor langere zekerheid kozen, maar dit jaar heeft 20 jaar vast een duidelijke sprong gemaakt. Zie onderstaand de verdeling naar de belangrijkste rentevaste periodes van HDN aanvragen in de jaren 2015 tot en met 2020 (gebaseerd op HDN cijfers).

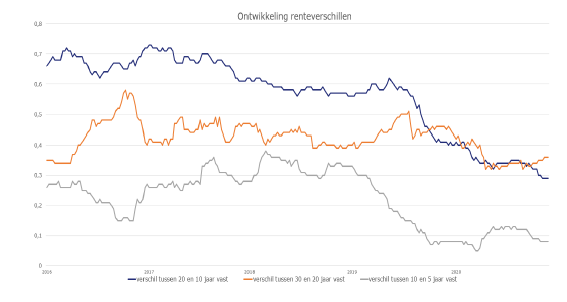

Renteverschil 20 en 10 jaar steeds kleiner

Bij de keuze tussen 20 of 10 jaar vast is de belangrijkste afweging de langere zekerheid over de hoogte van je maandlasten die je hebt bij 20 jaar vast versus de hogere rente die je betaalt. Een belangrijke verklaring voor de groei van 20 jaar vast, en in de slipstream ook 30 jaar vast, is dat het renteverschil met 10 jaar vast veel kleiner is geworden. Het renteverschil tussen 20 en 10 jaar vast lag in de jaren 2016 en 2017 rond de 0,7% en in de jaren 2018 tot en met een groot deel van 2019, rond de 0,6%. Sinds eind 2019 daalt dit renteverschil rap en is nu nog slechts de helft, namelijk 0,3%. Dat maakt het voor de consument makkelijker om voor langere zekerheid te kiezen, omdat het maar weinig extra kost.

We zien sowieso dat de gemiddelden van de rentevaste periodes dichter naar elkaar toe zijn gekropen. Met name de populariteit van 20 jaar rentevaste periode zorgt ervoor dat geldverstrekkers hier een zo concurrerend mogelijk tarief neer willen zetten. Wat mede heeft geleid tot de dalende rente trend. De populariteit van 20 jaar vast en de concurrentie vanuit geldverstrekkers op deze rentevaste periode versterken elkaar dus.

Nieuwe spelers

De sterke opkomst van 20 en 30 jaar vast heeft ook te maken met de rol van nieuwe spelers op de hypotheekmarkt, zoals regiepartijen die hun hypotheken bijvoorbeeld funden met pensioengelden. Deze nieuwe partijen en verzekeraars willen graag hypotheekgelden voor een langere periode uitzetten en kunnen dit ook tegen een goedkopere rente aanbieden dan bijvoorbeeld de grootbanken.

::BLOK:AANMELDENNIEUWSBRIEF::