Let op: Dit bericht is 5 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

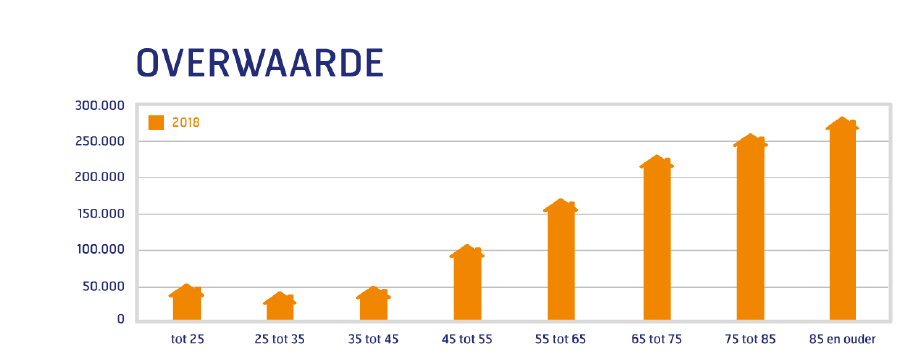

Dankzij de gestegen huizenprijzen is de overwaarde van vooral 55-plussers de afgelopen jaren fors gestegen. Hoe hoger de leeftijd, hoe hoger de gemiddelde overwaarde. De gegevens zijn gebaseerd op cijfers van het CBS over het jaar 2018, wat betekent dat de gemiddelde overwaardes alleen maar groter zijn geworden, omdat de huizenprijzen nog behoorlijk zijn gestegen in 2019 en 2020.

Huishoudens in de leeftijdscategorie tussen de 55 en 64 jaar beschikken over een gemiddelde overwaarde van ruim € 171.000,-. Voor de leeftijdscategorie 65 tot en met 74 jaar bedraagt dit bijna € 231.000,-; voor 75 tot 84 jaar € 260.000,- en 85 jaar en ouder maar liefst bijna € 284.000,-.

Veel overwaarde, lage hypotheek

De hoge overwaarde komt enerzijds door de gestegen huizenprijzen, maar wat ook een belangrijke rol speelt is dat hoe hoger de leeftijd, hoe lager de gemiddelde hypotheek. In de leeftijdscategorie 55 tot 64 jaar is de gemiddelde hypotheek bijna € 143.000,- en daarna neemt het alleen maar af: € 86.000,- voor tussen de 65 en 74 jaar; € 49.000,- voor tussen de 75 en 84 jaar en slechts € 24.000 voor 85 jaar en ouder.

Het mooie van veel overwaarde en een lage hypotheek, is dat je lage maandlasten hebt. Het nadeel van overwaarde is dat je vermogen niet liquide is en vast zit in stenen. Je kunt niet even pinnen om een camper te kopen of je kind of kleinkind een schenking te geven, zodat die zelf een eigen woning kan kopen.

Toch zijn er wel manieren om die overwaarde te gelde te maken. We delen ze in, in drie categorieën:

1. Een extra hypotheek

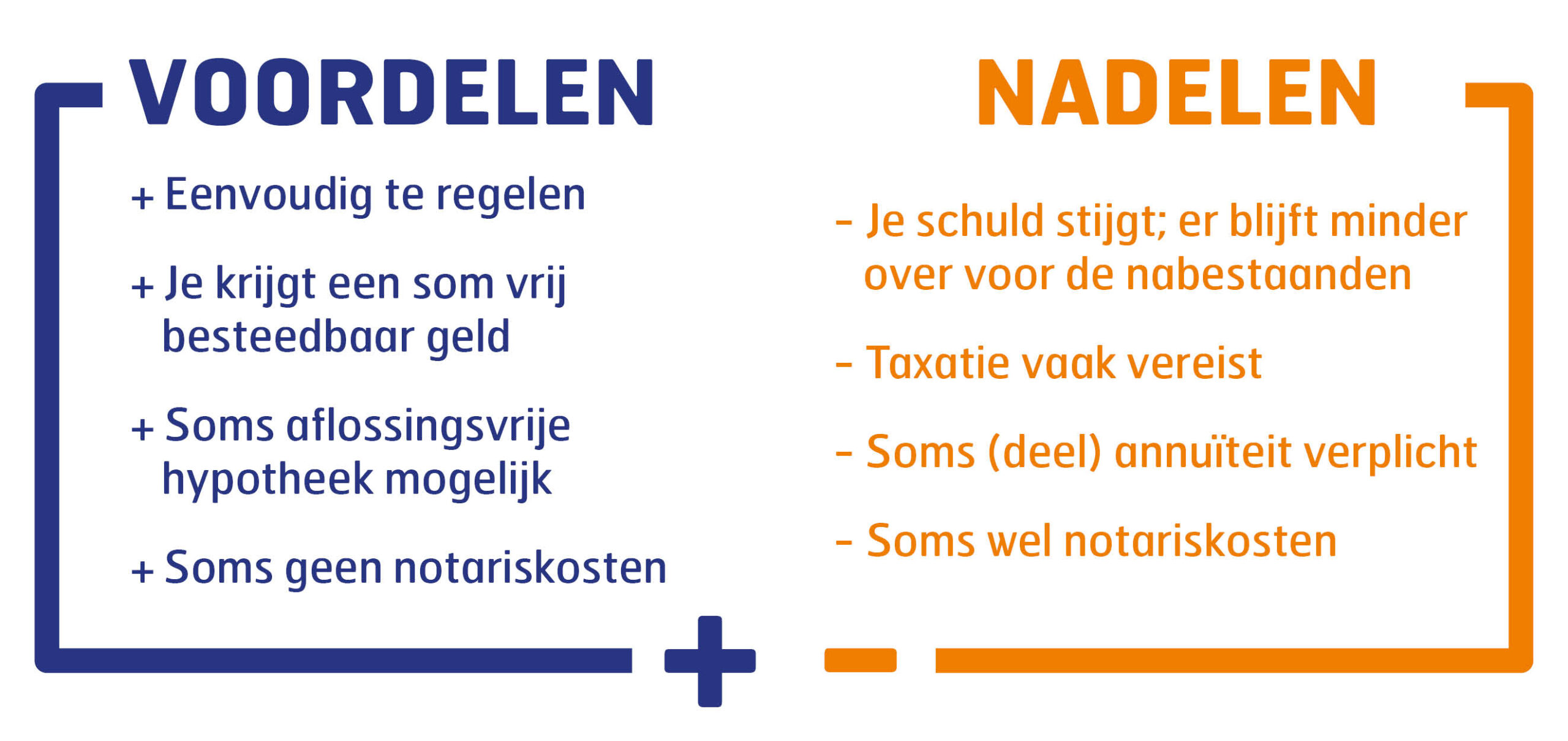

Je kunt een extra hypotheek nemen, waarna je dat geld vrij kunt besteden. De rente is niet aftrekbaar, tenzij je dat gebruikt voor een verbouwing of onderhoud aan je woning. Bij sommige geldverstrekkers geldt een beperking ten aanzien van de hoogte van de hypotheek. Soms mag de totale hypotheek, dus inclusief de bestaande hypotheek, maximaal 90% bedragen. Het is ook raadzaam om een zekere marge aan te houden, zodat je woning niet meteen onder water komt te staan, mochten de woningprijzen een keer gaan dalen. Afhankelijk van de waarde van je woning, je huidige hypotheek en het bedrag dat je extra wilt lenen, is soms een aflossingsvrije hypotheek mogelijk. Het voordeel van een aflossingsvrije hypotheek is dat je alleen rente betaalt en daardoor veel lagere maandlasten hebt dan wanneer je een annuïteitenhypotheek afsluit.

Belangrijk voor het verkrijgen van een extra hypotheek is dat je inkomen voldoende is. Ben je nog niet met pensioen dan wordt niet alleen naar je huidige inkomen gekeken, maar ook naar je pensioeninkomen. En dat is logisch, omdat de hypotheeklasten ook betaalbaar moeten zijn als je met pensioen gaat en je pensioeninkomen een stuk lager is dan je huidig inkomen.

Voordelen en nadelen extra hypotheek

Voor wie is een extra hypotheek interessant?

Als je nu nog steeds prettig in je huidige woning woont en je een bedrag extra te besteden wilt hebben en je voldoende (pensioen-)inkomen hebt.

Verzilverhypotheek, opeethypotheek, overwaarde hypotheek

Een speciale variant van een extra hypotheek is de verzilverhypotheek, die ook wel de naam opeethypotheek of overwaarde hypotheek heeft. Deze hypotheek is juist bedoeld voor mensen die veel overwaarde in de stenen van hun huis hebben zitten en aan de andere kant weinig (pensioen-)inkomen hebben; bijvoorbeeld alleen AOW of een klein pensioen. Bij deze hypotheek hoef je de rente niet maandelijks zelf te betalen, want die wordt bijgeschreven op je hypotheek. Je hypotheek wordt dus steeds groter en je overwaarde steeds kleiner. De geldverstrekkers die dit aanbieden houden daarom een veilige marge aan met betrekking tot de waarde van je woning. Je kan dus niet alle overwaarde opnemen. Bespreek samen met je financieel adviseur goed de consequenties, waarbij de adviseur ook goed zal kijken naar de verschillende voorwaarden van de verschillende geldverstrekkers.

Voor wie is een verzilver-, opeet- of overwaarde hypotheek interessant?

Als je nu nog steeds prettig in je huidige woning woont en je een bedrag extra te besteden wilt hebben en je onvoldoende (pensioen-)inkomen hebt om een reguliere extra hypotheek te nemen.

2. Verkopen en verhuizen

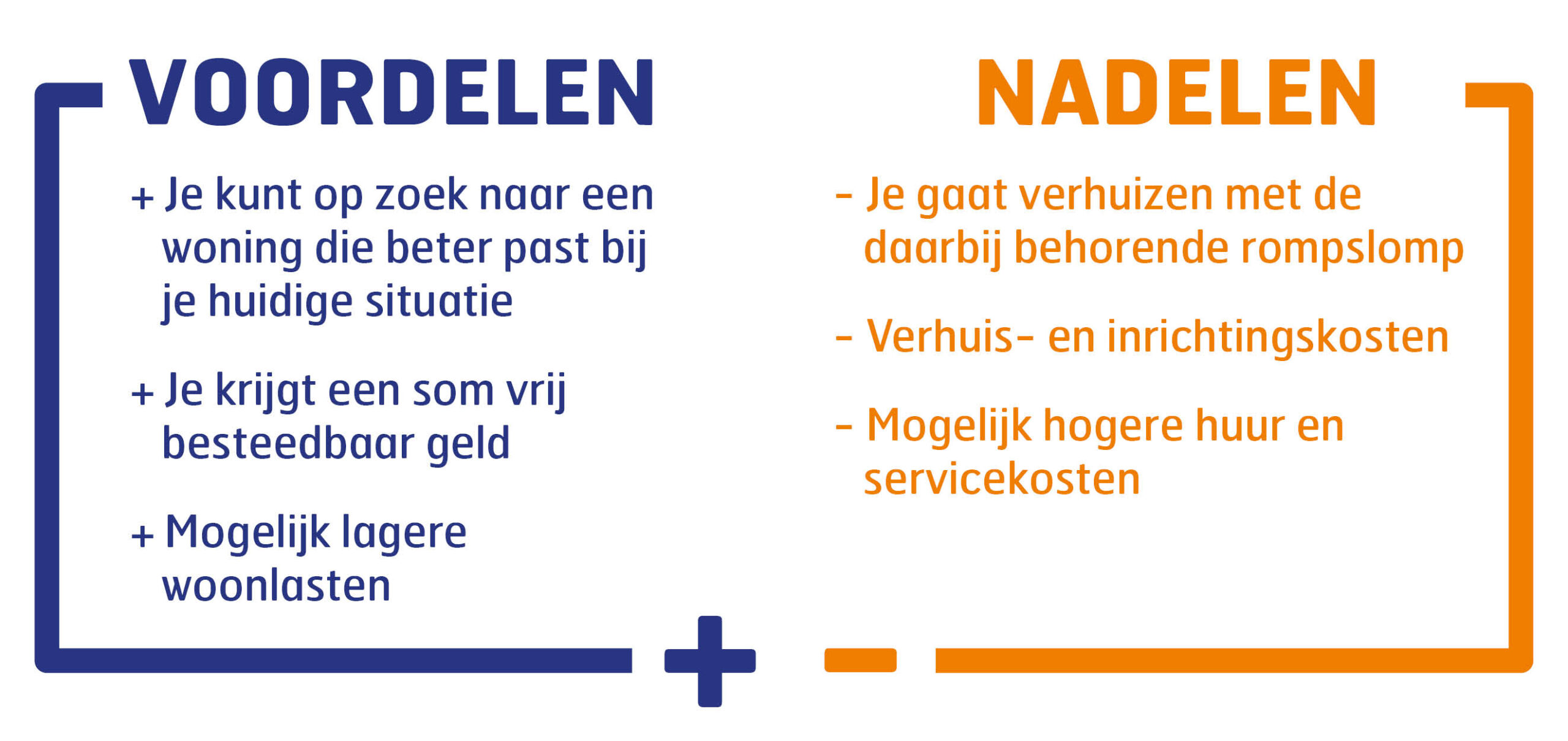

De meest directe manier om je overwaarde te verzilveren is door je huis te verkopen, waardoor de overwaarde vrijkomt. Toch zul je daarna ook ergens moeten wonen. Je kunt kiezen voor een huurwoning, zodat je volledig vrij kunt beschikken over je overwaarde. Houdt er wel rekening mee dat je huur en mogelijk servicekosten moet betalen. Die kunnen zelfs een stuk hoger liggen dan je huidige hypotheeklast. Het alternatief is om een andere, wellicht kleinere en goedkopere woning, te kopen. Je bent niet verplicht om de overwaarde te gebruiken om het hypotheekbedrag van de nieuwe woning te verlagen. Het betekent wel dat over dat deel de hypotheekrente niet aftrekbaar is.

Voordelen en nadelen van verkopen en verhuizen

Voor wie is verkopen en verhuizen interessant?

Als je huidige woning minder past bij je huidige gezinssituatie of levensfase (de woning is bijvoorbeeld te groot of kent te veel onderhoud of is niet gelijkvloers).

De mogelijke constructies verschillen erg per aanbieder. Laat je goed informeren over de exacte voorwaarden en consequenties door een financieel adviseur.

Voor wie is verkopen en toch blijven wonen in hetzelfde huis interessant?

Als je nu nog steeds prettig in je huidige woning woont en je een bedrag extra te besteden wilt hebben en je minder of niet meer afhankelijk wilt zijn van de ontwikkeling van de waarde van je woning.

Wil je weten of jij overwaarde hebt en wat je hiermee kunt doen? Maak een afspraak met een van onze financieel adviseurs.