Per 1 juli gaan voor veel huurders in de sociale huursector de huren weer omhoog.

Let op: Dit bericht is 8 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

De maximale huurverhoging is vastgesteld door de overheid en bedraagt 2,8% voor huishoudens met een inkomen tot en met € 40.349,-. De stijging voor inkomens daarboven is zelfs 4,3%. Een verhuurder in de sociale huursector is overigens niet verplicht om de huren met 2,8% respectievelijk 4,3% te verhogen. In de vrije huursector mag de verhuurder zelf weten hoeveel hij de huur verhoogt, tenzij in het huurcontract hier iets over is vastgelegd. In de laatste 10 jaar gingen de huren met gemiddeld 2,6% per jaar omhoog.

Huren? Of is kopen toch aantrekkelijker?

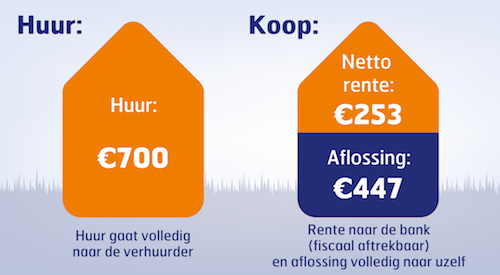

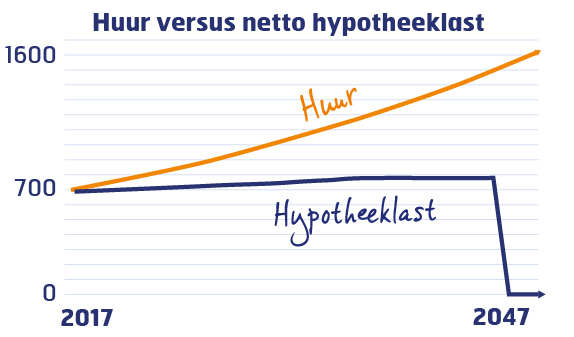

59 procent van de huishoudens in Nederland woont in een koopwoning (bron NIBUD). En dat is eigenlijk heel logisch: kopen is immers in veel gevallen aanzienlijk voordeliger. Niet alleen bouwt u met kopen eigen vermogen op, maar u heeft ook stabielere maandelijkse woonlasten dan bij huren. De kosten voor de hypotheek liggen immers voor jaren vast en stijgen jaarlijks maar licht, terwijl een huurprijs jaarlijks behoorlijk verhoogd kan worden. Reken daarbij de hypotheekrenteaftrek en het financiële plaatje is redelijk helder:

Voorbeeld: vergelijking van een netto woonlast van € 700.

Nu de prijzen van woningen relatief laag zijn én de hypotheekrente nog altijd historisch laag is, is kopen aantrekkelijker dan ooit. U kunt in steeds meer situaties voor dezelfde netto woonlast een groter huis kopen dan wanneer u huurt! Wat kunt u voor een bepaald bedrag ongeveer kopen?

| Netto p/m | Koopsom |

| € 600 | € 180.000 |

| € 700 | € 210.000 |

| € 800 | € 240.000 |

| € 900 | € 265.000 |

| € 1.000 | € 290.000 |

Deze bedragen zijn slechts een ruwe indicatie en onder meer afhankelijk van uw inkomen en rente. In de netto kosten per maand is alleen rekening gehouden met de netto rente en aflossing en niet met de kosten voor verzekering(-en), onroerendezaakbelasting en onderhoud.