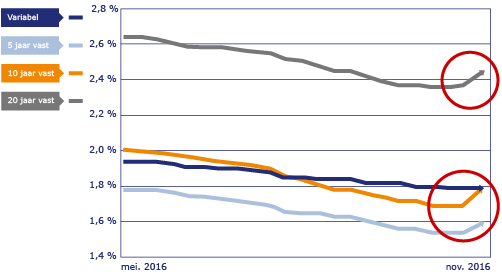

Meerdere geldverstrekkers verhogen deze week de hypotheekrente, onder andere Munt Hypotheken, BLG, NIBC en Nationale Nederlanden. Vorige week verhoogden onder andere Rabo bank en Obvion al hun hypotheekrentes.

Let op: Dit bericht is 9 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Het betreft meerdere rentevaste periodes, waaronder de populaire 10 jaar vaste periode. In de meeste gevallen gaat het om een kleine renteverhoging van 0,1% maar een enkele geldverstrekker verhoogd met zelfs 0,25%.

De komende weken verwachten wij dat er meer geldverstrekkers een lichte hypotheekrenteverhoging door zullen voeren.

Waarom gaat de hypotheekrente omhoog?

Geldverstrekkers volgen met enige vertraging de ontwikkeling op de rentemarkt. Een belangrijke indicatie voor de ontwikkeling van de hypotheekrente is de kapitaalmarktrente. Die ging de afgelopen weken omhoog van 0% naar 0,54% (op maandag 14 november).

In januari stond de kapitaalmarktrente voor het laatst zo hoog. De gemiddelde hypotheekrente stond toen ook 0,5% hoger.

Zal de hypotheekrente dan ook op korte termijn met een half procent stijgen?

Waarschijnlijk niet. Er zit meestal een behoorlijke vertraging in voordat alle geldverstrekkers hun rente hebben verhoogd. Bovendien gaat de ontwikkeling van de hypotheekrente een stuk langzamer en minder grillig dan de kapitaalmarktrente.

Is het een tijdelijke stijging?

Niemand kan met zekerheid zeggen hoe de hypotheekrente zich verder zal ontwikkelen. Wel lijkt het erop dat de komende tijd de kans groter wordt op een rentestijging. De centrale bank van Europa (ECB) gaat vanaf maart 2017 minder obligaties opkopen. Mede doordat de ECB op dit moment voor € 80 miljard aan obligaties per maand opkoopt, staat de rente nu zo laag. Als de ECB daarmee geleidelijk gaat stoppen, gaat waarschijnlijk ook de hypotheekrente geleidelijk omhoog.

De verwachting is wel dat de verhogingen relatief beperkt zullen zijn en dat de rentes de komende jaren nog altijd laag zullen zijn.