De hypotheekrente is verviervoudigd ten opzichte van het dieptepunt in 2021. De maandelijkse kosten van een koopwoning zijn een stuk duurder geworden voor wie nu voor het eerst een woning koopt of een andere woning koopt. Bovendien moeten die hogere woonlasten ook nog eens betaalbaar zijn met hogere kosten voor energie en boodschappen. Wat doet dat met de woningmarkt en is het wel een goed moment om een huis te kopen?

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

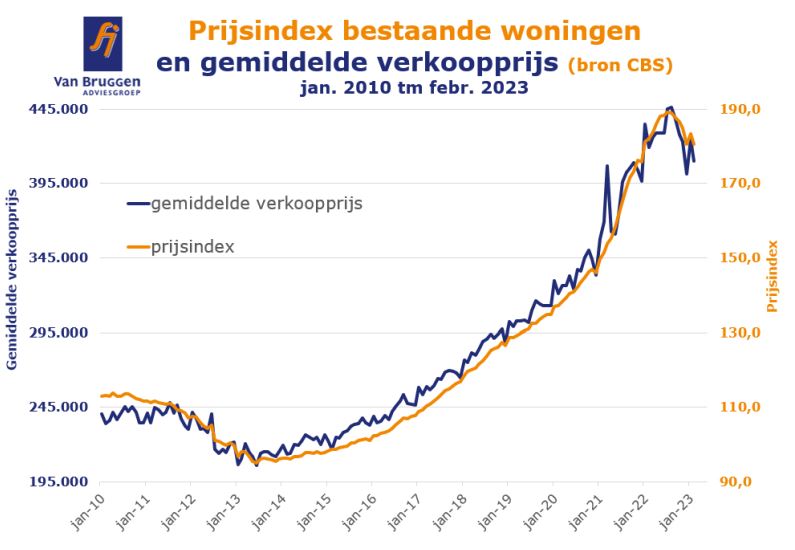

Minder passeringen bij de notaris en heel licht lagere prijzen

De hoge rente en inflatie zien we terug in de actuele woningverkoopcijfers; de afgelopen maanden passeerden minder koopwoningen bij de notaris. In februari waren dat er 11.858 en dat is 15,5% minder dan in februari 2022. In januari passeerden 13.126 woningen bij de notaris, 6,6% minder dan in januari 2022.

Dat er minder kopers zijn, leidt slechts op zeer beperkte schaal tot iets lagere verkoopprijzen. In februari lag de prijsindex van verkochte woningen slechts 0,8% lager dan in vergelijking met vorig jaar februari. Het voorlopige hoogtepunt van de prijzen werd in juli vorig jaar bereikt. Hoewel er veel berichtgeving is over dalende huizenprijzen, is de daling ten opzichte van deze top slechts 4,5%. Dat is heel weinig als we dat in het perspectief plaatsen van de prijsontwikkeling van woningen sinds 2010.

Verwachting

Voor 2023 en 2024 verwachten de grootbanken dat het aantal woningtransacties en woningprijzen iets verder zullen dalen. ABN AMRO verwacht voor 2023 5% minder woningtransacties en dalende woningprijzen met ongeveer 6% en in 2024 met nog eens 4%. Ook Rabobank verwacht 5% minder woningtransacties, maar verwacht dit jaar een kleinere prijsdaling, namelijk van 4,2% en volgend jaar van 1,5%.

De grootbanken verwachten dus slechts beperkte prijsdalingen. Dat is ook niet zo raar, omdat er nog steeds een enorm woningtekort is. De betaalbaarheid is de afgelopen tijd voor veel potentiële kopers verbeterd doordat de hypotheekrente redelijk gelijk is gebleven en ze wel een hoger inkomen hebben gekregen aan het begin van het jaar.

Moet ik nu een huis kopen of toch nog even wachten?

Kijken we puur naar de financiële beslissing, dan zijn er twee belangrijke onzekere factoren:

- Wat gaan de huizenprijzen doen? De banken verwachten nog een lichte daling, zoals hierboven beschreven. Maar bedenk dat het juiste instapmoment altijd alleen achteraf bepaald kan worden. De enorme woningkrapte blijft, dus huizenprijzen kunnen op termijn ook zo maar weer omhoog gaan.

- Wat gaat de hypotheekrente doen? Ook dat is een lastige om voor de korte en middellange termijn te voorspellen. De kans dat we weer terugkeren naar hypotheekrentes van rond de 1 à 2% lijkt heel klein. Centrale banken zullen het enorm geldstimulerende beleid van het afgelopen decennium in de toekomst graag vermijden. Als de inflatie naar beneden gedrukt kan worden, dan kunnen we op termijn iets lagere hypotheekrentes krijgen; maar huiseigenaren moeten er de komende jaren op rekenen dat de rentes waarschijnlijk eerder tussen de 3% en 5% liggen dan tussen de 2% en 3%.

Maar bij het kopen van een woning gaat het in de eerste plaats niet om het financieel ideale moment van kopen, het belangrijkste doel is om te wonen in een prettige woning. Waarbij de maandelijkse lasten uiteraard betaalbaar moeten zijn. Uiteraard is het meegenomen als de woning in waarde toeneemt, maar dat laatste is vooral op de langere termijn mooi meegenomen.

Starter

Van Bruggen ziet genoeg starters in haar winkels, die juist dit moment van de iets minder verhitte woningmarkt aangrijpen om hun slag te slaan. Er valt iets te kiezen en te onderhandelen. Blijft gelden dat huizenprijzen nog steeds hoog zijn en je de bijbehorende maandlasten wel op moet kunnen brengen. Helaas zijn er ook genoeg jonge mensen die graag een koopwoning zouden willen hebben, maar voor wie het op dit moment niet betaalbaar is.

Doorstromer, die een volgende koopwoning wil kopen

Voor degene die al een koopwoning bezitten is de uitgangssituatie vaak een stuk beter dan voor de starter. Zij hebben veel overwaarde in hun woning zitten, die ze kunnen gebruiken om het benodigde hypotheekbedrag voor een volgende duurdere woning te drukken. Bovendien kunnen zij meestal hun bestaande hypotheek met een lage hypotheekrente meenemen en hoeven ze alleen voor het bedrag dat ze bij willen lenen de huidige hogere rente te betalen. Belangrijk is wel om de huidige woning te verkopen. Onze makelaars geven aan dat als kopers bereid zijn om voor een reële vraagprijs te gaan, de woning meestal snel verkocht wordt. Het mooie van dit moment is dat je vervolgens wel veel meer keuze hebt dan een paar jaar geleden en je kunt ook nog eens onderhandelen over de prijs. Zou je graag in een ander huis wonen, dan is dit misschien wel eens een heel goed moment.

Open Huizen Dag

Op 1 april is de NVM Open Huizen Dag waar weer een heleboel huizenverkopers aan meedoen. De Open Huizen Dag is een laagdrempelige manier om huizen van binnen te bekijken, in plaats van alleen naar de foto’s op Funda te kijken. Ben je echt serieus geïnteresseerd, zorg dan dat je van tevoren weet hoeveel je te besteden hebt.

Ben jij er klaar voor om jouw zoektocht naar een nieuwe woning te starten? En wil je dat graag doen met een hypotheekadviseur en/of een aankoopmakelaar aan je zijde? Vraag een gratis oriëntatiegesprek aan bij een Van Bruggen-adviseur en -makelaar bij jou in de buurt.