De NVM Open Huizen Dag op zaterdag 6 april zal waarschijnlijk druk bezocht worden. Van Bruggen Adviesgroep merkt in haar vestigingen dat nog steeds veel starters graag een woning willen kopen. Waar veel huizenbezitters vorig jaar nog voorzichtig waren, zien we ook onder deze groep een grotere behoefte om een andere koopwoning te vinden. Dat vertaalt zich in meer vraag naar koopwoningen, terwijl het aanbod nog steeds beperkt is. Daardoor zijn de prijzen op jaarbasis tussen februari 2023 en februari 2024 al met 4% gestegen. Wij verwachten dat die stijging de komende maanden verdergaat. Het gevolg is dat overbieden weer vaker voorkomt.

Ga je op zoek naar een koopwoning. Zorg er dan voor dat je weet hoeveel je te besteden hebt. Er zijn manieren om snel uit te vinden hoeveel je kunt lenen. Bijvoorbeeld via de maximale-hypotheek-berekening op een website. Bedenk wel dat de uitkomst zo goed is als de input die je hebt gegeven, dat het een momentopname is en dat de snelle berekening mogelijk geen rekening houdt met persoonlijke omstandigheden. Zo wordt je bestaande hypotheek niet altijd meegenomen.

De berekening van je budget voor een huis is voor een starter eenvoudiger dan voor een doorstromer. Die laatste heeft al een eigen woning en een bestaande hypotheek. Dat biedt extra mogelijkheden: je kunt de overwaarde in het nieuwe huis steken en kunt mogelijk een lage rente meenemen.

Aan de andere kant moet je er wel rekening mee houden dat de hypotheek al een tijdje loopt. Voor de bestaande hypotheek geldt de resterende looptijd.

Nieuw voor zowel starters als doorstromers is dat de maximale hypotheekmogelijkheid sinds dit jaar gekoppeld is aan het energielabel van de woning die je koopt.

Hoe beter het energielabel, hoe meer je kunt lenen. Het bedrag dat je extra kunt lenen, loopt van € 5.000,- voor een woning met een energielabel C of D tot € 50.000,- voor een woning met een energielabel A+++++ met energieprestatie-garantie voor minimaal 10 jaar.

Hoeveel je als starter te besteden hebt aan een koopwoning is afhankelijk van hoeveel je kunt lenen en hoeveel spaargeld je hebt. Op websites kun je een snelle berekening maken van je hypotheekmogelijkheden. Zorg er dan wel voor dat je ook eventuele leningen, zoals een studieschuld, goed invult. Heb je geen vast contract of ben je zzp’er? Dan is het altijd raadzaam om een financieel adviseur een maatwerk-berekening te laten maken. Sowieso is een berekening op een website en bij een financieel adviseur een momentopname. Als de hypotheekrente wijzigt, dan verandert ook het bedrag dat jij maximaal kunt lenen. Hetzelfde geldt als je inkomen wijzigt.

Wie een woning koopt, heeft sowieso spaargeld nodig. Tegenwoordig kun je namelijk maximaal 100% van de waarde van de woning lenen. Dat betekent dat je de bijkomende kosten uit spaargeld moet betalen. Denk aan notaris-, hypotheekadvies-, taxatie- en eventuele NHG-kosten. Bovendien moet je een deel van je spaargeld reserveren voor de verhuizing en de inrichting van je woning.

In steeds meer steden en regio’s wordt weer overboden. Houd er, voordat je overbiedt, wel rekening mee dat de taxatiewaarde soms lager uitvalt dan het bedrag dat jij biedt. Je kunt het bedrag boven de taxatiewaarde niet financieren vanuit de hypotheek; dit moet uit spaargeld komen.

Heb je een woning gekocht? Dan is het verstandig om meteen een extra bedrag te lenen om de woning te verduurzamen. Je verdient dit bedrag meestal snel terug, omdat de waarde van de woning stijgt door verduurzaming en je energiekosten lager uitvallen. Hoeveel je extra kunt lenen, is afhankelijk van het energielabel van de woning die je koopt.

Koop je een woning met een E-, F- of G-label? Dan kun je € 20.000,- extra lenen om te verduurzamen.

Bij een C- of D-label is dat € 15.000,-, en bij een label A+++, A++, A+, A of B kun je € 10.000,- extra lenen.

Een doorstromer is een bestaande huizenbezitter die een andere woning koopt. Een doorstromer heeft vaak meer te besteden dan een starter, omdat doorstromers naast een hypotheek en spaargeld de overwaarde op de bestaande woning in het nieuwe huis kunnen investeren.

Houd er rekening mee dat een snelle maximale-hypotheek-berekening op een website je bestaande hypotheek niet meeneemt. Heb je bijvoorbeeld een annuïteiten- of lineaire hypotheek, dan telt voor de maximale hypotheek mee dat je voor dat deel niet mag rekenen met een nieuwe looptijd van 30 jaar. Je moet hiervoor met de resterende looptijd rekenen. Dat kan betekenen dat je als doorstromer minder kunt lenen dan de snelle berekening op de website toont.

Aan de andere kant is er een grote kans dat je voor je huidige hypotheek een veel lagere rente betaalt dan nu gebruikelijk is in de markt. Misschien kun je die lage rente meenemen naar de volgende woning en hypotheek, waardoor je juist meer kunt lenen dan het bedrag dat uit de tool rolt op basis van de huidige rente. Tenminste, als de resterende rentevaste periode nog minimaal 10 jaar is. Anders rekent de hypotheekaanbieder namelijk met een toetsrente van 5% over dit deel van de hypotheek, waardoor je juist minder kunt lenen dan uit de websiteberekening volgt. Dat terwijl je die lage rente graag wilt meenemen, zeker als de rente nog voor een aantal jaar vaststaat.

Sowieso is het belangrijk om na te gaan onder welke voorwaarden je deze rente mag meenemen. Kortom: laat een maatwerkwerk-berekening maken en vraag van tevoren onder welke voorwaarden je een lage rente kunt meenemen.

Voor het spaargeld geldt hetzelfde als voor een starter. Als je eigen spaargeld inbrengt, heb je meer te besteden. Dat vergroot dus je mogelijkheden.

Wat duidelijk anders is voor een doorstromer dan voor een starter is dat je al een huis hebt. Voor de meeste mensen geldt dat ze een behoorlijke overwaarde in hun woning hebben zitten. Dat betekent dat een doorstromer extra geld te besteden heeft aan een volgende woning.

Verkoop je eerst je huidige woning en ga je daarna pas op zoek naar een andere woning? Dan weet je precies hoeveel je aan overwaarde extra te besteden hebt. Maar in de huidige woningmarkt zien we dat doorstromers vaak eerst op zoek gaan naar een andere woning en pas later hun eigen woning verkopen.

Dat betekent dat je een schatting moet maken van de overwaarde op je woning. Omdat die overwaarde in de stenen zit, heb je een overbruggingshypotheek nodig als je nieuwe woning later bij de notaris passeert dan de woning die je verkoopt. Een geldverstrekker zal een marge aanhouden: meestal kun je 90% van de overwaarde financieren met een overbruggingshypotheek.

De tip die we eerder gaven om een extra leengedeelte voor energiebesparende maatregelen mee te nemen geldt ook voor doorstromers. Dit is dus zeker interessant om in gedachten te houden als je een nieuwe woning koopt en financiert.

We kunnen het rentebericht van vorige week grotendeels herhalen. Er zijn maar weinig hypotheekrentewijzigingen. Bij de wijzigingen die er zijn, gaat het meestal om kleine veranderingen voor een beperkt aantal rentevaste periodes. Wel gaat het in bijna alle gevallen om verlagingen, terwijl er vorige week ongeveer evenveel verlagingen als verhogingen waren. Die rust komt mede doordat we weinig bewegingen zien bij de rentes op de financiële markten, waarbij de trend afgelopen week licht dalend was.

Opvallend: de lange rentes (20 en 30 jaar vast) dalen in 2024 iets harder dan de korte rentes.

Veel huizenbezitters hebben een aflossingsvrije hypotheek. Zeker de iets oudere generaties, omdat de hypotheekrente op een aflossingsvrije hypotheek die voor 2013 was afgesloten in principe aftrekbaar is. Een aflossingsvrije hypotheek betekent dat er niet op afgelost wordt. Dat hoeft geen probleem te zijn als je inkomen in de toekomst hoog genoeg is om de rente te kunnen betalen, ook als de hypotheekrenteaftrek vervalt en geldverstrekkers bereid zijn om aan het einde van de looptijd een nieuwe aflossingsvrije hypotheek te verstrekken. Het grote voordeel van een aflossingsvrije hypotheek is de lage maandlast, omdat je alleen rente betaalt en geen aflossing.

Heb je een gedeeltelijke of volledige aflossingsvrije hypotheek dan is het verstandig om op tijd na te kijken of je tegen één van de genoemde problemen kunt aanlopen en zo ja, om actie te ondernemen. We lopen ze kort door:

Hoewel de kans nu nog klein lijkt, zou het ook zo kunnen zijn dat de overheid of geldverstrekkers besluiten dat er extra grenzen komen aan het afsluiten van een aflossingsvrije hypotheek. Vroeger kon je een aflossingsvrije hypotheek afsluiten tot 100% van de waarde van de woning, tegenwoordig is dat 50%, en wellicht komt er in de toekomst een nieuwe maatregel. Hier kun je mogelijk in de toekomst mee te maken kunnen krijgen als de looptijd van de hypotheek eindigt.

Bovenstaande zaken kun je voor een lange duur voorkomen door een nieuwe looptijd van 30 jaar af te sluiten respectievelijk door de rente lang vast te zetten.

Het is weer voorjaar. Dus de dagen waarop je tot na het avondeten in de zonovergoten tuin kunt zitten, komen er weer aan. Maar dat vraagt vaak na de lange, koude winter wel om wat voorbereidingen. Los van de tuinstoelen die weer uit de schuur mogen komen en een tripje naar het tuincentrum voor nieuwe planten, moet je het nodige doen om de tuin lenteklaar te maken. Waar moet je precies aan denken?

In het voorjaar kun je al de nodige voorbereidingen treffen om ’s zomers van een groeiende en bloeiende tuin te genieten. Als je je goed voorbereidt, staat je tuin er straks prachtig bij en kun je er nog meer van genieten. ’s Winters doen de meeste mensen weinig aan de tuin. Bomen en planten zijn dan uitgebloeid en de bladeren vallen uit.

Met het voorjaar voor de deur is het tijd om de schoffel door de tuin te halen (letterlijk zelfs). Met deze 9 tips maak je je tuin lenteklaar.

Het is logisch dat je in de winter niet dagelijks in de tuin bezig bent. Je zit er nauwelijks en er is weinig bloeiends te bekennen. Maar juist omdat je een tijdje de natuur zijn werk hebt laten doen in de tuin, is het de hoogste tijd om eerst een voorjaarsschoonmaak in te lassen. Haal bijvoorbeeld gevallen bladeren en takken weg en breng eventueel tuinafval naar de stort. Dan ziet je tuin er weer fris en netjes uit.

Tip: met takken en resten van planten kun je ook zelf compost maken. Dat is perfecte voeding voor de nieuwe planten die je in de tuin zet. Rijd er dus niet meteen mee naar de stort.

In het voorjaar kan al het groen in je tuin weer volop gaan groeien en bloeien. Dat is hét moment om je tuin opnieuw te bemesten. Planten halen hun voedingsstoffen uit de aarde, vaak uit gevallen bladeren en dode planten. In de tuin moet je de natuur een handje helpen, omdat je waarschijnlijk gedurende het jaar regelmatig gevallen bladeren of plantenresten weggooit. Strooi mest in de tuin om je planten te ondersteunen bij hun lentegroeispurt. En om zo je tuin lenteklaar te maken.

Je kent het misschien wel: de groene aanslag en het vele onkruid op je terras na de winter. Je bent niet de enige: mos en alg zijn nu eenmaal gek op donkere en vochtige plekken. En laten we nu in het najaar veel op regenbuien getrakteerd worden. Maak je terras weer netjes door de groene aanslag weg te halen en daarmee je terras en tuin lenteklaar te maken.

Blijf wel weg van de chemische bestrijdingsmiddelen. Deze zijn slecht voor het milieu en doen ook niet al te goed hun werk tegen het groene mos op de tegels. Kies liever producten bij het tuincentrum die zijn goedgekeurd door het College voor de toelating van gewasbeschermingsmiddelen en biociden. Dan weet je zeker dat het product veilig is voor het milieu en ook voor dieren en mensen.

Veel planten groeien beter als je ze op tijd snoeit. Ook voorkom je zo dat je planten of bomen wel erg groot worden. Bekijk online in welke maand je bepaalde planten of bomen het beste kunt snoeien.

Na de vorstperiode kun je alvast beginnen met planten die gevoelig zijn voor vorst. Dat zijn onder andere hortensia’s en rozen. Zo kun je hortensia’s het beste snoeien in maart. Snoei dan niet alle takken weg, want hortensia’s bloeien juist goed op “oude” takken van minstens één jaar oud. Als je die takken wegsnoeit, krijg je er dit jaar nog mooiere hortensiabloemen voor terug.

Gras is gelukkig onderhoudsarm, maar het is wel belangrijk dat je jouw gazon regelmatig maait en dat je de grond soms van verse mest voorziet. Wist je dat gras al groeit vanaf een temperatuur van ongeveer 5 graden? De kans is dus groot dat jouw gras aan het begin van het voorjaar al aardig gegroeid is.

Trakteer het gazon ook op verse mest. In de winter krijgt je grasveld best wat te verduren. Dus een beetje mest is nooit weg. Bemest je grasveld het liefst net voor een regenbui. Dat helpt de mest een handje om goed in de grond in te trekken.

Het is voor veel mensen niet het leukste tuinklusje, maar het is wel belangrijk om de tuin lenteklaar te maken. Pak er een goede onkruidwieder – het liefst één aan een stok bij – om het onkruid weg te halen. Vermijd ook hierbij chemische middelen. Daar doe je het milieu én je tuin geen plezier mee. Ook zijn die middelen vaak giftig voor dieren.

Van je tuin genieten betekent ook plaatsnemen op een fijne tuinset in de zon. Waarschijnlijk hebben je tuinstoelen of loungeset een paar maanden stof staan te happen in de schuur. Nu is het moment om ze er weer bij te halen en je loungeset goed schoon te sprayen. Dan kun jij er straks direct gebruik van maken als de zon zich laat zien.

Misschien heb je een aantal vaste planten in je tuin staan die elk jaar opnieuw opbloeien. Het is leuk om daarnaast bloemenzaadjes te strooien voor eenjarige bloemen. De lente is het perfecte moment om die zaadjes over je tuin te strooien. Je weet dan zeker dat je tuin in de zomer voorzien is van de prachtigste bloemen. Bekijk op de verpakking wanneer je welke zaadjes in de tuin moet zaaien.

Lijkt het je leuk om groenten te eten uit eigen tuin? Dan kun je ook zaadjes voor groenten en fruit in de tuin zaaien. Wie weet heb je dan ’s zomers tomaten uit eigen tuin op je bord liggen.

Misschien heb je naast nieuwe planten en een mooi gazon ook grotere tuinwensen. Denk aan een nieuwe schutting, een mooie overkapping of een groen dak om ook op het schuurdak een stuk groen te creëren. Of misschien bestaat je tuin op dit moment vooral uit tegels en zou je het liefst meer gras en planten in de tuin aanbrengen. Daarmee maak je je tuin lenteklaar én klaar voor de toekomst. Verdiep je in de mogelijkheden en vraag offertes op bij aannemers of tuinarchitecten.

Wist je dat het soms mogelijk is om je hypotheek te verhogen voor een tuinverbouwing of verduurzaming van je huis of tuin? Onze hypotheekadviseurs vertellen je graag meer over jouw opties.

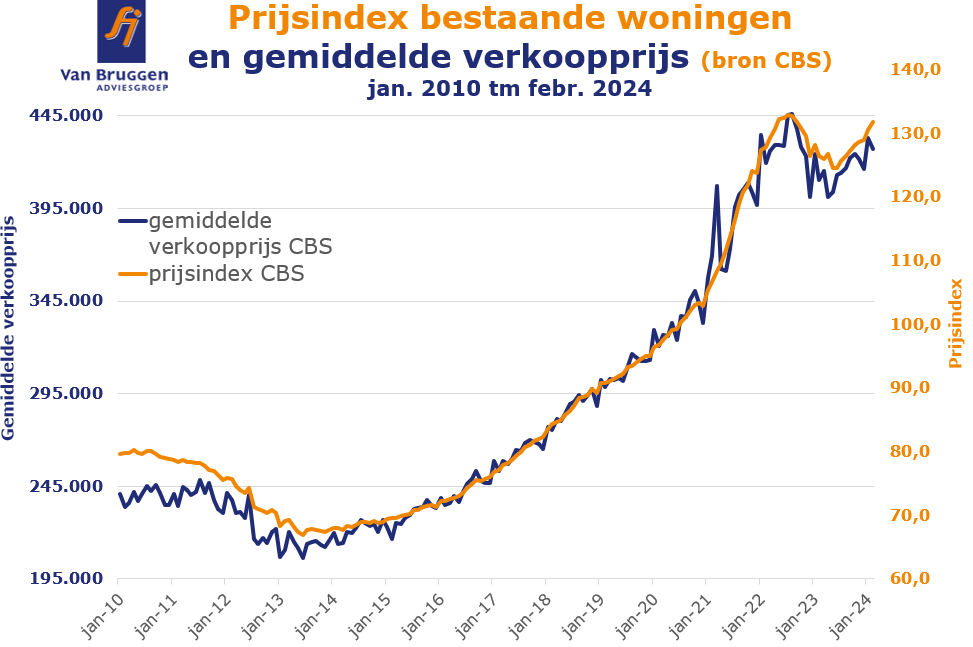

Het Centraal Bureau voor de Statistiek (CBS) meldde vorige week dat de huizenprijzen in februari 4,3% hoger lagen dan februari 2023. Begin 2023 zagen we nog een daling van de huizenprijzen. Het laagtepunt werd bereikt in juni 2023. Sinds dit laagtepunt zijn de huizenprijzen alweer 5,8% gestegen en die stijging zal waarschijnlijk de komende maanden doorzetten.

De cijfers van het CBS geven de huizenprijzen aan van de woningen die bij de notaris passeren. De verkoop (dus de deal tussen verkoper en koper) vond al eerder plaats.

Veel huizen die in februari bij de notaris passeerden, waren al in 2023 verkocht. Een belangrijke reden voor de huizenprijsstijging in februari was dat eind 2023 de hypotheekrentes daalden, waardoor huishoudens meer konden lenen.

Begin 2024 kregen de huizenprijzen een nieuwe boost, ondanks dat de hypotheekrente nagenoeg gelijk bleef. Dankzij nieuwe hypotheeknormen en hogere salarissen vanaf januari kunnen veel huishoudens extra lenen. Die extra financiële ruimte wordt op grote schaal ingezet om meer te bieden op woningen. In combinatie met het gestegen koopwoningsentiment en het beperkte aanbod van koopwoningen verwachten wij dat de stijging van de huizenprijzen de komende maanden in de CBS-cijfers zal doorzetten.

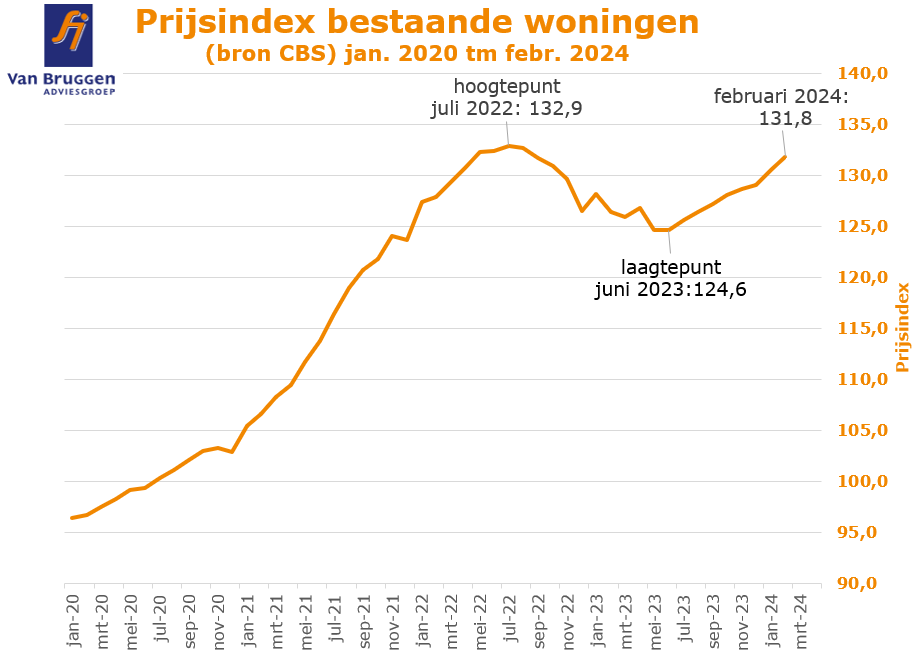

In de grafiek hieronder zoomen we in op de prijsindex in de periode 2020 tot en met februari 2024.

Tussen 1 maart en 1 mei moeten huizenbezitters hun belastingaangifte invullen. Op onze site geven we tips voor waar je bij de aangifte rekening mee moet houden voor de eigen woning en de hypotheek. Doordat bij de Belastingdienst al veel gegevens bekend zijn, zoals de WOZ-waarde van je woning en de hypotheekgegevens, staan veel velden al ingevuld. Toch moet je jaarlijks nog een groot aantal vragen over je woning en hypotheek beantwoorden. Het aantal vragen dat je in moet vullen is dynamisch. Afhankelijk van je antwoorden op sommige vragen kun je meer vragen krijgen.

Veel belastingregels rondom de eigen woning

De afgelopen jaren zijn er veel belastingregels rondom de eigen woning bijgekomen.

In 2001 vond een belangrijke wijziging van de wet inkomstenbelasting plaats. Daarbij werd de hypotheekrenteaftrek beperkt tot maximaal 30 jaar.

In 2004 werd de bijleenregeling ingevoerd. Die regeling houdt in dat je bij de verkoop van je woning de overwaarde moet gebruiken om de hypotheek voor de aankoop van een nieuwe woning te verlagen. Anders is de hypotheekrente niet volledig aftrekbaar. Tot die tijd mocht je bij een verhuizing de overwaarde gebruiken voor consumptieve aankopen en dan een volledig nieuwe hypotheek afsluiten waarbij je de hypotheekrente 100% kon aftrekken. In de loop der jaren zijn er veel extra regels bijgekomen rondom de bijleenregeling om aansluiting te zoeken bij de praktijk.

De Wet Hillen werd van kracht in 2005. Met deze wet wilde de overheid stimuleren dat mensen meer aflossen. Tweede Kamerlid Hans Hillen vond het oneerlijk als huizenbezitters met een kleine of geen hypotheek een hoger bedrag aan eigenwoningforfait moeten bijtellen dan het bedrag dat ze aan hypotheekrente kunnen aftrekken. Inmiddels wordt over deze maatregel anders gedacht. Sinds 2019 wordt de Wet Hillen in 30 jaar tijd via kleine stapjes afgebouwd.

In 2013 vond een volgende grote wijziging plaats. Voor nieuwe hypotheken afgesloten vanaf 1 januari 2013 is de hypotheekrente alleen aftrekbaar bij een annuïteiten- of lineaire hypotheek, die je in 30 jaar tijd volledig aflost.

Voor hypotheken die op 31 december 2012 al bestonden, waaronder veel aflossingsvrije hypotheken, geldt een overgangsregeling. De hypotheekrente is dan nog steeds aftrekbaar, maar wel maximaal 30 jaar.

Sinds 2014 is de maximale hypotheekrenteaftrek elk jaar iets verlaagd. Die afbouw is nu tot een einde komen. Vanaf 2023 geldt voor iedereen dat de maximale hypotheekrenteaftrek maximaal de eerste schijf is (in 2024: 36,97%).

Als huizenkoper heb je maar te voldoen aan al die belastingregels. Je mag de hypotheekrente dus maximaal 30 jaar aftrekken, moet bij een verhuizing de overwaarde gebruiken om de hypotheek op je volgende woning te verlagen en je nieuwe hypotheekvorm moet aan de aflossingsregels voldoen. Een hypotheekadviseur kan je daarbij helpen.

Maar dan moet je wel alle informatie beschikbaar hebben voor je adviseur. Daar wringt de schoen bij veel mensen. Sommige hypotheken zijn aan het begin van deze eeuw of zelfs in de vorige eeuw afgesloten. Je bent ondertussen misschien één of een paar keer verhuisd. Wellicht heb je één of meerdere andere partners gehad en zijn de overwaarde en hypotheek toen op een bepaalde manier verdeeld. Heb je nog je belastingaangifte van 2012 die laat zien of je onder de overgangsregeling valt voor bijvoorbeeld aflossingsvrije hypotheken? Heb je na 2012 een nieuwe hypotheek afgesloten en ben je inmiddels weer verhuisd, en heb je dan bij de volgende hypotheek voor de restanthypotheek de resterende looptijd aangehouden? Voor een “normale” belastingplichtige is dit alles niet te volgen.

De Belastingdienst gaat ervan uit dat je al die informatie op een rij hebt. Jij bent uiteindelijk verantwoordelijk voor de gegevens die je invult bij je belastingaangifte. Een belastingplichtige die al zijn financiën op een rij heeft, zijn financiële geschiedenis goed bewaart en een belastingdeskundige inhuurt voor de belastingaangifte, voldoet waarschijnlijk netjes aan de regels. Maar de gemiddelde belastingplichtige zal het moeilijker hebben en zal sommige vragen niet geheel correct invullen.

Dat kan verschillende gevolgen hebben. Het kan zijn dat de Belastingdienst erachter komt dat de belastingplichtige iets verkeerd heeft ingevuld, waarna een naheffing of zelfs een boete kan volgen. Het kan ook zijn dat de belastingplichtige per ongeluk zichzelf benadeelt door iets verkeerd in te vullen. Tot slot kan het zijn dat de belastingplichtige iets verkeerds invult wat in zijn voordeel uitpakt en dat de Belastingdienst dit niet ziet. Die kans is heel groot, omdat ook de Belastingdienst veel gegevens uit het verleden niet heeft en vaak afhankelijk is van de informatie van de belastingplichtige.

Kortom: we hebben een heel complex belastingstelsel als het gaat om de eigen woning. Daarnaast heeft de Belastingdienst een automatiseringssysteem dat piept en kraakt. Zeker als voor een groot aantal belastingplichtigen per 1 januari 2031 de maximale aftrek van 30 jaar voor (een deel van) de hypotheek officieel eindigt, zal er ongelijkheid komen tussen belastingplichtigen die gegevens juist hebben bijgehouden en belastingplichtigen die dat niet hebben.

De Belastingdienst hoopt waarschijnlijk dat er uiterlijk in 2031 besloten is om over te stappen op een versimpeling of aanpassing van de belastingregels rondom de eigen woning. Voor versimpeling zal voldoende draagvlak zijn. Alleen de uitvoering van een versimpeling zal niet eenvoudig zijn. Tenzij je kiest voor een radicale afschaffing van de hypotheekrenteaftrek natuurlijk. Maar daar is dan weer geen groot draagvlak voor.

Slechts 1 op de 5 geldverstrekkers voerde afgelopen week een wijziging door in de hypotheekrentes. Het ging vaak om een wijziging voor een beperkt aantal rentevaste periodes. Sommige hypotheekaanbieders verlaagden de rentes, terwijl anderen deze juist verhoogden. Per saldo was er sprake van een heel lichte daling van de gemiddelde hypotheekrentes. Wij verwachten dat het rustige beeld op de hypotheekmarkt aanhoudt zolang er geen belangrijk economisch of politiek nieuws is dat de renteontwikkeling op de financiële markten verstoort.

Geldverstrekkers kijken bij het vaststellen van hun hypotheekrentes niet alleen naar hun concurrenten, maar vooral naar de ontwikkeling van de rentes op de financiële markten. Deze rentes staan op ongeveer hetzelfde niveau als aan het begin van de maand. De afgelopen weken hebben we wel wat schommelingen gezien, maar de verlagingen en verhogingen houden elkaar in evenwicht. De schommelingen worden onder meer veroorzaakt door berichten over de inflatie in de eurozone en in de Verenigde Staten (VS) en door de toelichting van de centrale banken op hun rentebesluiten.

Afgelopen week was het de beurt aan de Federal Reserve (Fed), de centrale bank van de Verenigde Staten. Zoals verwacht hield de Fed haar rentes ongewijzigd. De toelichting van de Fed bracht zowel negatief als positief nieuws. Het gaat economisch beter met de VS dan eerder verwacht en de toekomstige groei pakt hoger uit dan voorspeld was. Ook over de arbeidsmarkt is de Fed positief: de werkloosheid daalt iets. Dat lijkt goed nieuws, maar het betekent aan de andere kant dat de inflatie minder hard omlaag gaat dan eerder verwacht. Net als de Europese Centrale Bank (ECB) heeft de Fed een inflatie van 2% als doel. De verwachting van de Fed is dat de inflatie eind dit jaar uitkomt op 2,6%, terwijl de verwachting eerder was dat die zou dalen naar 2,4%.

Wel wordt verwacht dat de inflatie in 2025 vervolgens daalt naar 2,2% en in 2026 naar de beoogde 2,0%. Al met al kan dit betekenen dat de Fed besluit om de eerste renteverlaging naar later dit jaar te verplaatsen. Het positieve nieuws was dat de Fed desondanks verwacht dat ze de rente dit jaar drie keer gaat verlagen.

Na drie weken van licht stijgende hypotheekrentes zagen we afgelopen week vooral hypotheekrenteverlagingen. De meeste verlagingen zie je bij langere rentevaste periodes, van 20 en 30 jaar. Ongeveer de helft van de geldverstrekkers voerde een verlaging door tussen de 5 en 10 honderdsten. Bij de meest populaire rentevaste periode van 10 jaar zagen we dat ongeveer 2 op de 5 geldverstrekkers een wijziging doorvoerde. Vaak ging het om een kleine verlaging.

De hypotheekrentes gingen vorige week omlaag doordat de Europese Centrale Bank (ECB) een week eerder positief nieuws bracht over de inflatieverwachting voor de eurozone. De ECB stelde zijn verwachting van de inflatie voor de komende jaren licht bij naar beneden. Op de financiële markten leidde dit tot een daling van de rentes. Daardoor zagen sommige geldverstrekkers ruimte om hun hypotheekrentes te verlagen. Dat gold dus vooral voor de lange rentevaste periodes. Beleggers verwachten dat de ECB nog vóór de zomer haar rentetarieven gaat verlagen.

Inmiddels is het positieve sentiment op de financiële markten gedraaid van dalend naar stijgend. Aan de overkant van de oceaan werden vorige week tegenvallende inflatiecijfers gepresenteerd. Deze week zal de centrale bank van de Verenigde Staten (de Fed) waarschijnlijk aankondigen dat ze haar rentetarieven ongewijzigd laat. Een meerderheid van de beleggers verwacht wel dat de Fed haar rente voor de zomer nog gaat verlagen. Maar beleggers zijn voorzichtiger geworden in hun voorspellingen over het tempo waarmee de Fed haar rentes gaat verlagen en het aantal renteverlagingen.

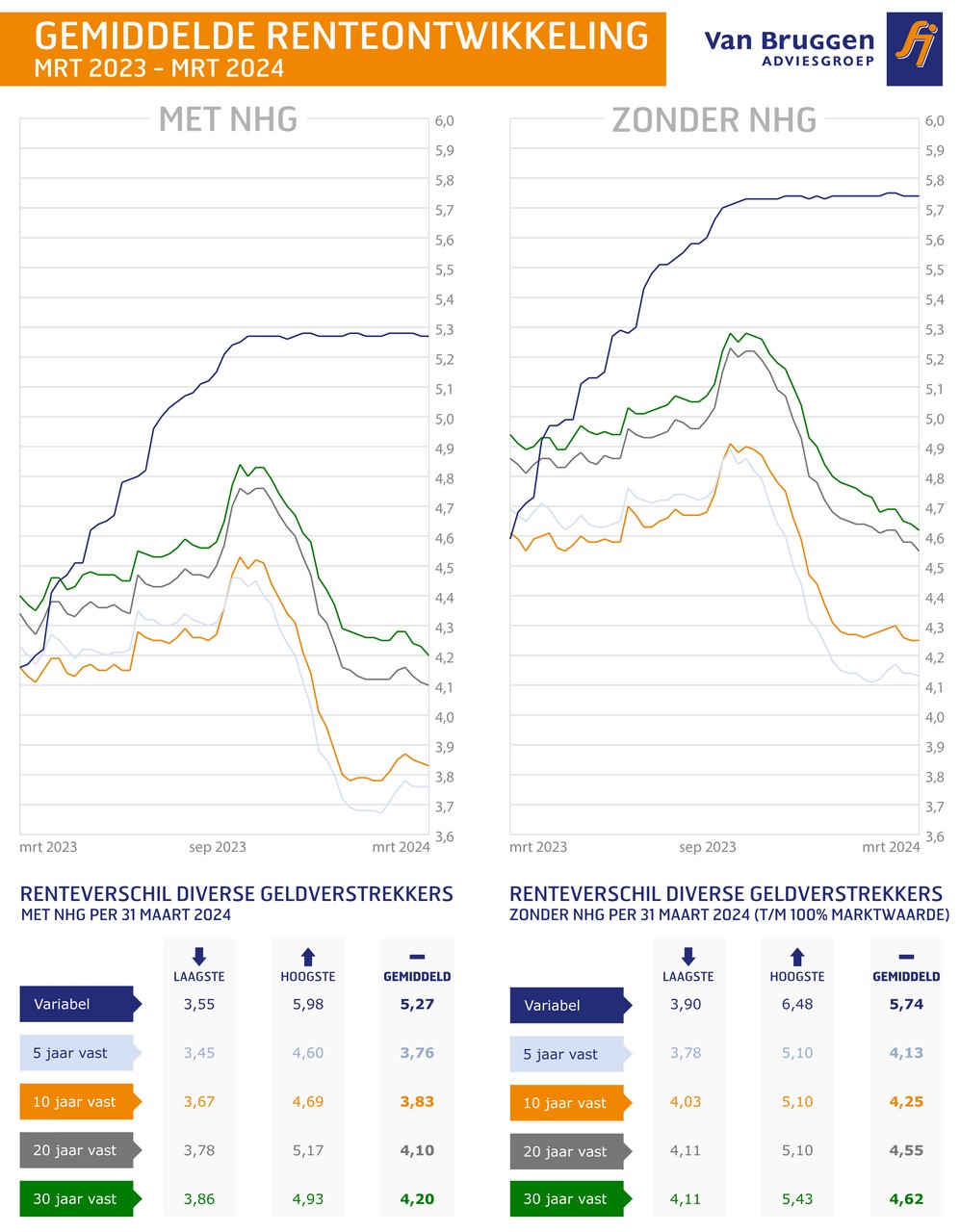

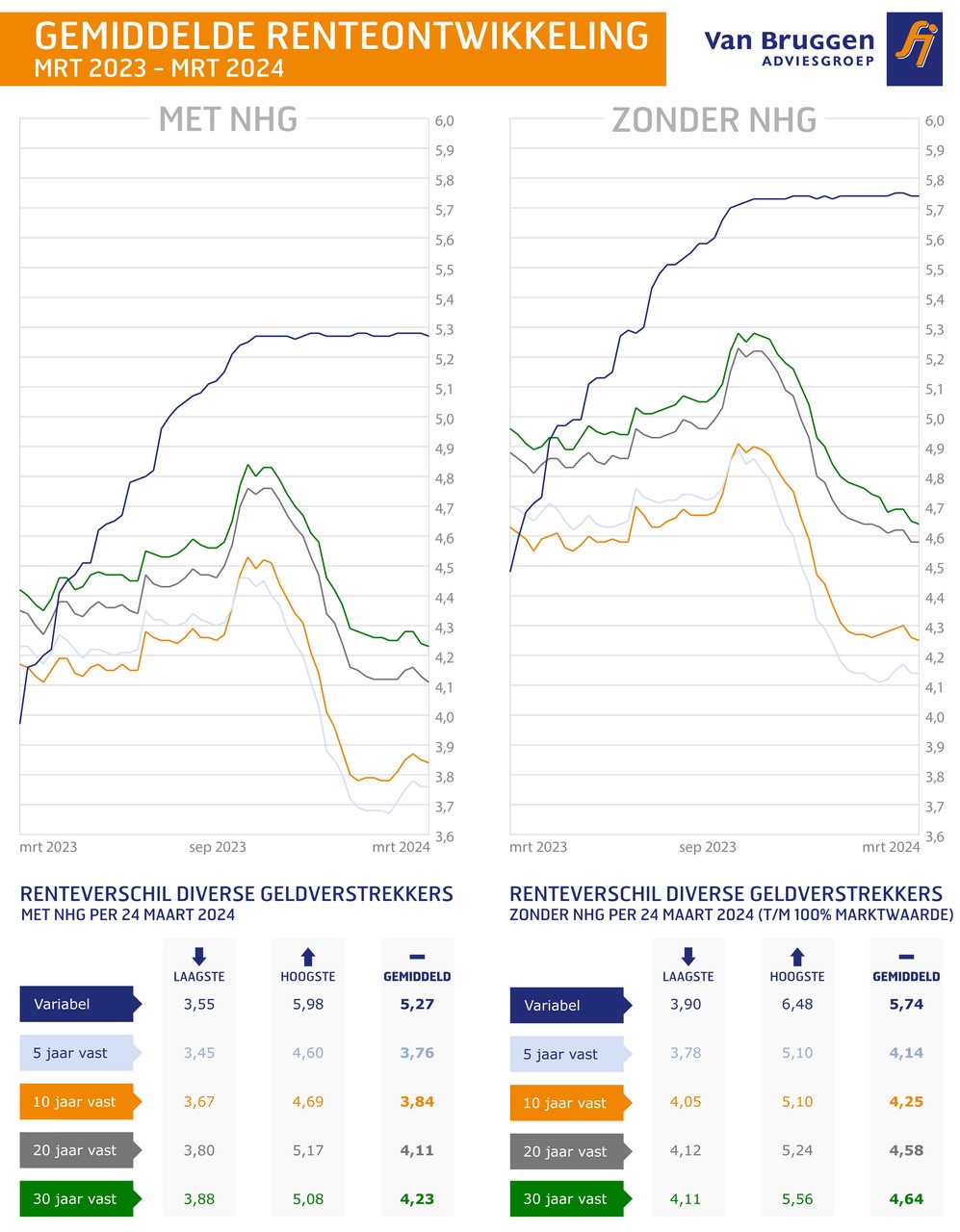

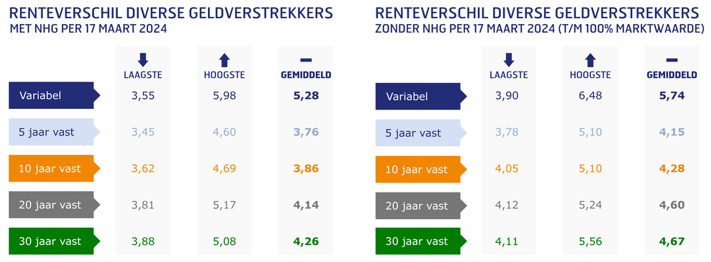

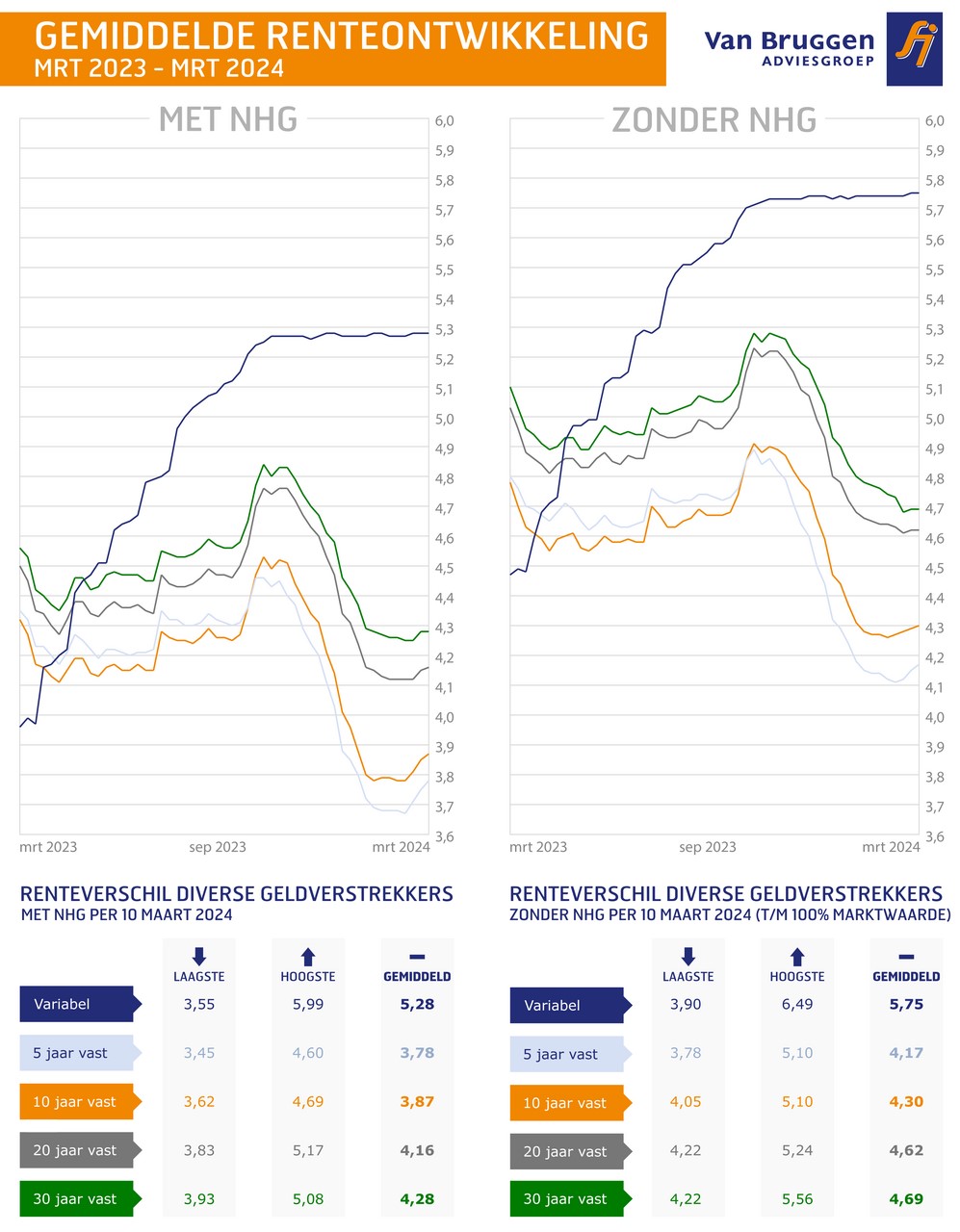

Het kan zomaar zijn dat de licht dalende trend bij de hypotheekrentes op korte termijn draait naar licht stijgend. Bij individuele geldverstrekkers kan dat soms tot een behoorlijke rentewijziging leiden voor bepaalde rentevaste periodes. Maar voor alle geldverstrekkers bij elkaar zien we dat de gemiddelde hypotheekrentes in 2024 binnen een heel smalle bandbreedte bewegen. De gemiddelde 10 jaar vaste hypotheekrente met NHG beweegt in 2024 bijvoorbeeld tussen de 3,78% en 3,88%. Dat is een bandbreedte van slechts 0,10%. In de eerste elf weken van 2023 was die bandbreedte 0,33% en in 2022 zelfs 0,79%. Kortom: het is op dit moment niet erg spannend met heel stabiele gemiddelde hypotheekrentes.

Vergelijken we deze gemiddelde hypotheekrentes met een jaar geleden, dan zien we dat op dit moment de populairste rentevaste periode van 10 jaar met NHG 0,41% lager ligt. Deze bedraagt namelijk 3,86%, tegenover 4,27% in half maart 2023. Bij hypotheken voor 10 jaar vast zonder NHG is de daling 0,44%.

Voor 5 jaar vaste rentes is de daling 0,56% bij hypotheken met NHG en 0,62% bij hypotheken zonder NHG. Voor 20 en 30 jaar vast ligt de daling ten opzichte van vorig jaar op ongeveer 0,3% voor hypotheken met NHG en rond de 0,4% voor hypotheken zonder NHG. Een uitzondering zien we bij de variabele hypotheekrente, die bijna 1,3% hoger ligt dan een jaar geleden.

De meeste mensen die een hypotheek afsluiten, “kiezen” voor een looptijd van 30 jaar. Het woord “kiezen” staat tussen aanhalingstekens, omdat je wel voor een kortere looptijd kunt kiezen, maar in principe niet voor een langere looptijd. Er is overigens één geldverstrekker die speciaal voor starters wel een looptijd van 40 jaar aanbiedt.

Waarom is het zo dat de standaard looptijd van een hypotheek 30 jaar is? Dat heeft een paar redenen.

Een belangrijke reden dat een hypotheek vaak voor 30 jaar wordt afgesloten, is dat 30 jaar de maximale duur is van de hypotheekrenteaftrek. Maar ook al voordat de maximale 30-jarige aftrek werd ingevoerd, hanteerden de meeste geldverstrekkers een maximale looptijd van 30 jaar. Een geldverstrekker wil tenslotte op een bepaald moment zijn geld terug hebben.

Dat geldverstrekkers een maximale looptijd hanteren, komt mede doordat ze vaak zelf geld moeten inkopen op de financiële markten om dat geld vervolgens aan te bieden in de vorm van hypotheken. Die investeerders willen dat er duidelijke en strikte voorwaarden gelden voor de looptijd van de hypotheek.

Je kunt de looptijd niet los zien van de aflossingsvorm. Aan het einde van de looptijd moet een hypotheek terugbetaald worden of terugbetaald zijn.

Wie een nieuwe hypotheek afsluit en de hypotheekrente wil aftrekken, moet een annuïteiten- of lineaire hypotheek afsluiten. In beide gevallen betaal je maandelijks aflossing.

Bij een annuïteitenhypotheek betaal je zolang de rente niet wijzigt een vast bedrag per maand. Dat maandbedrag bestaat in het begin vooral uit rente en voor een klein deel uit aflossing. Doordat je hypotheekschuld steeds kleiner wordt, wijzigt de verdeling binnen het vaste maandbedrag in de loop van de tijd. Je gaat dan steeds meer aflossing en minder rente betalen.

Bij een lineaire hypotheek betaal je elke maand hetzelfde bedrag aan aflossing en steeds minder rente. Een lineaire hypotheek heeft de eerste jaren een hogere maandlast dan een annuïteitenhypotheek. Het voordeel is dat je aan het begin sneller aflost, waardoor je hypotheekschuld sneller daalt dan bij een annuïteitenhypotheek. Je totale kosten (alle betaalde rente plus aflossingen) zijn over de gehele looptijd gezien kleiner bij een lineaire hypotheek. Het eindresultaat is overigens bij beide hypotheken hetzelfde: na 30 jaar is de hypotheek volledig afgelost.

Daarnaast kennen we de aflossingsvrije hypotheek. Daarbij los je gedurende de looptijd niet af op de hypotheek, maar moet je aan het eind van de looptijd in één keer de hypotheek aflossen. De hypotheekrente is bij een aflossingsvrije hypotheek niet aftrekbaar, tenzij de hypotheek onder de overgangsregeling valt. Dat wil zeggen dat de aflossingsvrije hypotheek al bestond op 31 december 2012.

Als je kiest voor een korte looptijd, heb je zowel bij een annuïteiten- als bij een lineaire hypotheek een kortere periode om je hypotheek af te lossen. Je maandelijks aflossingsbedrag is hoger en dus ligt ook het totale bedrag van de bruto maandlast hoger. Het grote voordeel is dat je hypotheek sneller afneemt, waardoor je minder rente betaalt over de totale looptijd gezien.

Veel starters moeten wel kiezen voor een 30-jarige looptijd, omdat ze een maximale hypotheek nodig hebben. Bij een kortere looptijd is de hypotheeklast anders te hoog. Leen je niet maximaal? Dan kan een kortere looptijd een optie zijn. Je lost dan sneller af, waardoor je hypotheek sneller daalt en je meer overwaarde opbouwt. Dat is al helemaal prettig als je na een aantal jaar wilt verhuizen naar een volgende duurdere woning.

Realiseer je wel dat je later niet eenvoudig de looptijd alsnog kunt verlengen. Wil je meer flexibiliteit houden? Dan kun je voor een 30-jarige looptijd kiezen en jaarlijks vrijwillig extra aflossen op de hypotheek. Dat vraagt wel om zelfdiscipline, want het kan verleidelijk zijn om je spaargeld aan iets anders uit te geven.

Doorstromers moeten er rekening mee houden dat ze bij een verhuizing naar een duurdere woning twee hypothekendelen (of zelfs meer) krijgen met verschillende looptijden. Het eerste deel ter grootte van de bestaande hypotheek moet afgelost worden binnen de resterende looptijd. Doe je dat niet, dan is de hypotheekrente niet meer aftrekbaar. Voor het extra deel dat je leent, mag je wel een nieuwe looptijd van 30 jaar kiezen.

Doorstromers lenen vaker dan starters niet maximaal. Zij hebben meer financiële ruimte en kunnen daarom makkelijker kiezen voor een kortere looptijd om zo sneller hun hypotheek af te lossen.

In een ideale wereld, die niet geregeerd wordt door fiscale spelregels en strakke eisen van geldverstrekkers, zou je als consument een flexibele hypotheek hebben. Daarbij kun je gedurende de looptijd variëren met de looptijd en de aflossingsvorm, afhankelijk van wat op dat moment past bij jouw financiële en persoonlijke situatie.

Het lastige is wel dat veel consumenten juist de strakke regels van de fiscus en geldverstrekkers nodig hebben. Psychologisch gezien zijn we namelijk geneigd om het korte-termijn-voordeel te verkiezen boven lange-termijn-voordeel.

De Europese Centrale Bank (ECB) nam donderdag 7 maart, zoals verwacht, het besluit om haar rente niet te wijzigen. Belangrijker was de toelichting die president Lagarde van de ECB zou geven. Positief is dat de ECB de projectie van de inflatie neerwaarts bijstelt. De verwachting is nu dat de inflatie in 2024 gemiddeld uitkomt op 2,3%, op 2,0% in 2025, en op 1,9% in 2026. De sterke loongroei is nog wel een onzekere factor voor de ECB.

De rentes op de financiële markten stegen ongeveer 0,4% in de eerste twee maanden van 2024. Maar afgelopen week zagen we daling van 0,15% van de rentes na de persconferentie van de ECB. Beleggers beoordelen de toelichting van de ECB positief, omdat die de kans vergroot dat de ECB voor de zomer met een eerste renteverlaging komt. Het is een kwestie van afwachten of de ECB-toelichting leidt tot serieus verder dalende marktrentes.

De ontwikkeling van de hypotheekrentes gaat niet helemaal gelijk op met die van de rentes op de financiële markten. Vanwege de concurrentie durfden geldverstrekkers hun hypotheekrentes in de twee eerste maanden van 2024 vaak niet te verhogen. Dat ging ten koste van hun marges. Drie weken geleden zagen we dat sommige geldverstrekkers toch besloten enkele hypotheekrentes licht te verhogen; ook afgelopen week.

In de afgelopen drie weken gingen vooral de gemiddelde hypotheekrentes van 5 en 10 jaar vast met ongeveer 0,1% omhoog. Die stijging is nog steeds een stuk lager dan de stijging van de rentes op de financiële markten. Bij de rentevaste periodes van 20 en 30 jaar gaat het om nog kleinere hypotheekrente-stijgingen, van slechts een paar honderdsten.

Wij verwachten dat het rustige beeld bij de hypotheekrentes voorlopig aanhoudt en we verwachten dat er een einde komt aan de licht stijgende trend van de afgelopen drie weken. Het is afwachten of geldverstrekkers meteen serieus de hypotheekrentes gaan verlagen, omdat de marges tenslotte met enkele tienden gedaald in de afgelopen maanden.

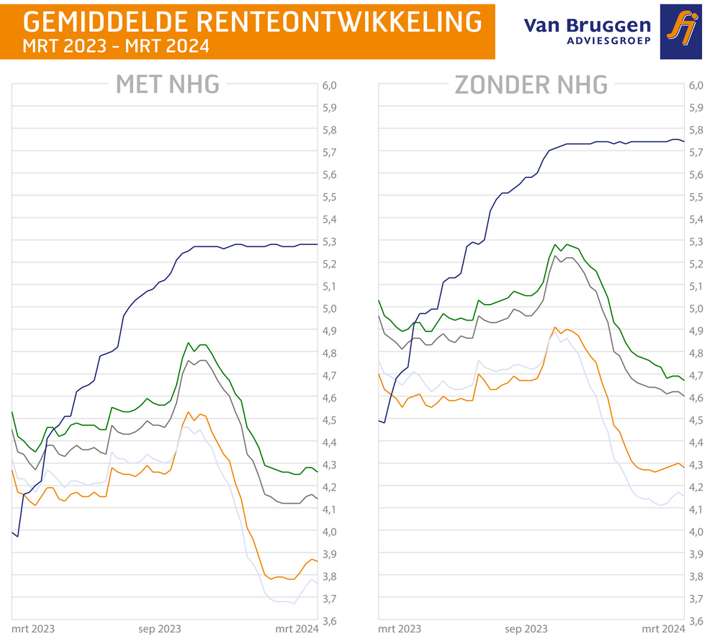

Ontwikkeling hypotheekrentes in het afgelopen jaar en laagste, hoogste en gemiddelde hypotheekrentes van dit moment.

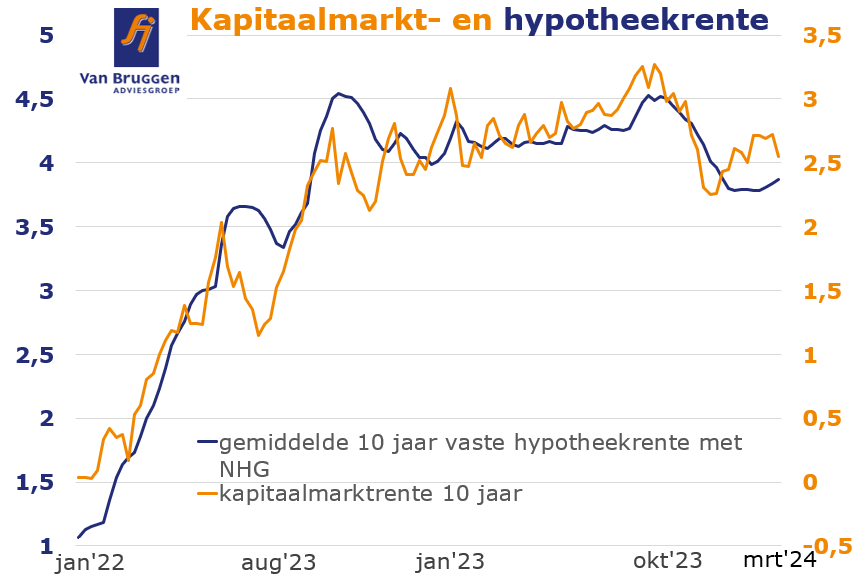

Kapitaalmarkt- en hypotheekrente

In de grafiek hieronder zie je de ontwikkeling van de kapitaalmarktrente en de gemiddelde hypotheekrente. De gemiddelde hypotheekrente volgt vaak met enige vertraging de kapitaalmarktrente.

De waarden op de rechter-as geven de kapitaalmarktrente aan voor 10 jaar vast in Nederland (oranje lijn).

De waarden op de linker-as geven de gemiddelde hypotheekrente voor 10 jaar vast met NHG aan (blauwe lijn).

Het verschil tussen de waarden op de linker-as en de rechter-as geeft het gemiddelde verschil aan dat er vorig jaar was tussen de kapitaalmarktrente en de gemiddelde hypotheekrente voor 10 jaar vast.

Je moet tussen 1 maart en vóór 1 mei belastingaangifte doen als je een eigen woning hebt. Verwacht je de deadline van 1 mei niet te halen? Vraag dan op tijd uitstel aan. Je kunt online aangifte doen via Mijn Belastingdienst of via de aangifte-app.

Je hoeft niet alles zelf in te vullen. De gegevens die al bij de Belastingdienst bekend zijn, zijn al voor je ingevuld. Dit geldt bijvoorbeeld voor je persoons- en adresgegevens, de gegevens van je werkgever, de WOZ-waarde en informatie over de hypotheekrente die je in 2023 betaalde. Controleer die gegevens wel goed, zeker als je het afgelopen jaar bent verhuisd. Je blijft er zelf voor verantwoordelijk dat je gegevens kloppen.

Mede dankzij de vooraf ingevulde gegevens wordt belastingaangifte doen steeds makkelijker. Zorg dat je de juiste documenten bij de hand hebt, bijvoorbeeld:

In dit artikel behandelen we een aantal onderwerpen rondom de eigen woning in de belastingaangifte.

Hierna behandelen we de belangrijkste aftrek- en bijtelposten rond de eigen woning. Dat zijn de rente, financieringskosten en het eigenwoningforfait.

Rente die je betaalt voor de aanschaf of het onderhoud van een eigen woning is in principe aftrekbaar. We onderscheiden verschillende rentes:

Geldverstrekkers moeten jouw betaalde hypotheekrente doorgeven aan de Belastingdienst. Als het goed is, staat dit dan ook al in je aangifte ingevuld. Controleer dit wel goed. Je moet bijvoorbeeld zelf aangeven of er sprake is van een eigenwoningschuld. Alleen dan is de hypotheekrente aftrekbaar.

De hypotheekrente die je invult in je belastingaangifte wordt afgetrokken van je belastbaar inkomen. Dankzij de aftrek betaal je minder inkomstenbelasting. Hoeveel je terugkrijgt van de hypotheekrente wordt achter de schermen voor je berekend.

In 2023 krijg je 36,93% terug van de betaalde hypotheekrente als je niet ouder bent dan de AOW-gerechtigde leeftijd. AOW-gerechtigden met lagere en middeninkomens tot ongeveer € 37.000,- betalen minder belasting, maar krijgen ook minder hypotheekrenteaftrek krijgen, namelijk 19,03%. Voor AOW-gerechtigden met hogere inkomens geldt een aftrek van 36,93%.

Als de hypotheek geen eigenwoningschuld is, is de hypotheekrente niet aftrekbaar. Je mag de hypotheek dan wel opgeven als schuld in box 3, zodat je minder vermogensbelasting hoeft te betalen.

Dit zijn voorbeelden van situaties waarin je hypotheek geen eigenwoningschuld is:

Ook de rente die je betaalt voor een persoonlijke lening, waaronder ook een duurzaamheidslening valt, bijvoorbeeld voor het Nationaal Warmtefonds, is aftrekbaar. Belangrijk is wel dat je de lening annuïtair of lineair aflost in maximaal 30 jaar. Bovendien moet je de lening gebruiken voor onderhoud of verduurzaming van de woning en dus niet voor een consumptief doel.

Heb je een hypotheek afgesloten voor een vakantiehuis of een tweede woning? Dan is die woning geen hoofdwoning en is de hypotheekrente daarom niet aftrekbaar. Het maakt daarbij niet uit of de hypotheek gevestigd is op het vakantiehuis of de tweede woning of op de woning die je wel als hoofdwoning gebruikt. Een tweede woning wordt regelmatig gefinancierd door een extra hypotheek te nemen op de hoofdwoning, gezien de overwaarde op dat huis. Maar het doel is dan niet om de aankoop of het onderhoud van deze hoofdwoning te financieren. Daarom is de rente niet aftrekbaar. Je mag de hypotheek wel als schuld meenemen in box 3.

Kosten die je eenmalig maakt voor de financiering van een eigen woning zijn eenmalig aftrekbaar. Denk aan de notariskosten voor de hypotheekakte, de kosten van NHG, taxatiekosten, de kosten voor de hypotheekadviseur en eventueel betaalde bereidstellingsprovisie of boeterente.

Bij een nieuwbouwwoning is ook de bouwrente aftrekbaar. De bouwrente is de rente die je betaalt over de periode nadat je de voorlopige koop-/aannemingsovereenkomst hebt ondertekend. Het gaat daarbij om de netto kosten van het nieuwbouwdepot of om het verbouwingsdepot bij een bestaande woning (onder bepaalde voorwaarden).

Sloot je in 2023 je hypotheek over? Dan is de eventuele boeterente aftrekbaar, net als de notariskosten voor de hypotheek en de taxatiekosten.

Heb je een extra hypotheek afgesloten voor een tweede woning of een consumptief doel, zoals de aankoop van een auto of een schenking aan je kind? Dan is de hypotheekrente niet aftrekbaar en kun je ook de eenmalige financieringskosten niet aftrekken.

Het kan ook zijn dat je een hypotheek hebt afgesloten die deels in box 1 valt en deels in box 3. Dat betekent dat je de financieringskosten niet volledig mag aftrekken, maar slechts naar rato van het deel dat in box 1 valt.

Heb je in 2023 een taxatierapport laten maken om aan te tonen dat je hypotheek in verhouding tot de waarde van de woning lager is geworden voor een lagere renteopslag? Dan zijn ook die taxatiekosten en eventuele administratiekosten van de geldverstrekker aftrekbaar.

De erfpacht die je betaalde in 2023 mag je aftrekken bij de belastingaangifte. Er is sprake van erfpacht als je woning niet op eigen grond staat en je voor de grond maandelijks of jaarlijks een bedrag betaalt aan de grondeigenaar. Vaak is dat de gemeente.

Bij de belastingaangifte heb je als koophuiseigenaar ook te maken met een bijtelpost: het eigenwoningforfait. De hoogte van het eigenwoningforfait is afhankelijk van je WOZ-waarde. Let op: het gaat om de WOZ-waarde met peildatum 1 januari 2022. Dat is dus de WOZ-waarde die je vorig jaar van de gemeente hebt gekregen en niet de WOZ-waarde die je recent hebt ontvangen.

Voor een woning met een WOZ-waarde tussen de € 75.000,- en € 1.130.000,- is het eigenwoningforfait 0,35% van de WOZ-waarde. Voor een woning met een WOZ-waarde van € 500.000,- is de bijtelling dan € 1.750,-.

Het programma van de Belastingdienst berekent achter de schermen hoeveel belasting je hiervoor betaalt. Hoge inkomens betalen een hoger percentage dan lage inkomens. De hypotheekrenteaftrek is maximaal 36,93% maar dat maximale percentage geldt niet voor de bijtelling van het eigenwoningforfait. Lage en middeninkomens betalen over de bijtelling van het eigenwoningforfait 36,93% belasting. Dat komt in het voorbeeld van een WOZ-waarde van € 500.000,- neer op ruim € 646,- per jaar. Hogere inkomens betalen 49,5% belasting, wat bijna € 866,- per jaar is.

Voor een woning met een WOZ-waarde onder de € 75.000,- geldt een lager eigenwoningforfaitpercentage; voor een woning vanaf € 1.200.000,- geldt juist een hoger percentage. Wie bijvoorbeeld in een huis woont met een WOZ-waarde van € 1.500.000,- heeft een eigenwoningforfait van 0,35% over de eerste € 1.200.000,- plus 2,35% over € 300.000,- (het deel boven de € 1.200.000,-). De bijtelpost van het eigenwoningforfait komt dan uit op € 11.250,-. Uitgaande van een belastingtarief van 49,5% betaalt deze bewoner dan ruim € 5.569,- belasting op basis van de bijtelpost.

Als je een fiscaal partner hebt, dan mag je bepaalde inkomsten en aftrekbare kosten - waaronder de kosten voor de eigen woning - onderling verdelen. Dat kun je op zo’n manier doen dat het voor jou en je partner het meest gunstig uitpakt.

Heb je in 2022 of 2023 een woning gekocht en had je daardoor tijdelijk twee woningen in 2023? Als je aan een aantal voorwaarden voldoet, mag je voor beide woningen de hypotheekrente aftrekken. Bovendien hoef je in principe maar voor één woning de WOZ-waarde op te geven. Op de site van de Belastingdienst kun je meer lezen over de voorwaarden.

Een andere bijzondere situatie is als jij en je partner uit elkaar zijn gegaan. Hoe de belastingaangifte dan werkt, hangt af van jullie situatie. Ook hierover kun je meer lezen op de website van de Belastingdienst of je kunt je financieel adviseur om uitleg vragen.

Heb je geen of slechts een kleine hypotheek? De kans is dan groot dat de bijtelling van het eigenwoningforfait hoger is dan de aftrek van de hypotheekrente. Om te voorkomen dat je een hogere bijtelling hebt dan wat je aan hypotheekrente mag aftrekken, is de Wet Hillen ingevoerd. Volgens die wet heb je recht op een extra aftrekbedrag aan belasting, waardoor je per saldo geen belasting hoeft te betalen over het saldo van het eigenwoningforfait min de betaalde hypotheekrente.

Inmiddels is besloten dat de Wet Hillen fasegewijs afgeschaft wordt in kleine stapjes. Deze extra aftrekpost bedraagt in 2023 maximaal 83,33% van het verschil tussen het eigenwoningforfait en de aftrekbare kosten voor de eigen woning.

Voorbeeld:

Stel: je hebt een woning van € 500.000,- en je hebt nog een aflossingsvrije hypotheek van € 40.000,- waar je een rente van 2% voor betaalt. Je moet dan als eigenwoningforfait € 1.750,- (namelijk 0,35% * € 500.000,-) bijtellen. Je mag de rente van € 800,- op jaarbasis als aftrekpost opvoeren. Daarnaast heb je als extra aftrekpost 83,33% van € 1.750,- min € 800,-, oftewel € 792,-.

Beëindigde je in 2023 je (bank-)spaar-, leven- of beleggingshypotheek? Dan kreeg je een uitkering van de levensverzekering of een uitkering uit de spaar- en beleggingsrekening. Die uitkering moet je opgeven bij de belastingaangifte. In de meeste gevallen kun je een vrijstelling gebruiken als je aan bepaalde voorwaarden voldoet. Daardoor hoef je geen belasting te betalen over je uitkering.

Inmiddels hebben alle huiseigenaren hun WOZ-beschikking van de gemeente ontvangen. Heb je een hypotheek zonder NHG? Dan is er een redelijk grote kans dat je rente met één of een paar tienden omlaag kan. Via een paar stappen kun je zien of jij mogelijk een lagere rente kunt krijgen.

Heb je een hypotheek mét NHG, dan betaal je geen extra rente-opslag en kun je die dus ook niet verlagen. Hier houdt de check op.

Heb je een hypotheek zonder NHG? Ga dan door naar check 2.

Heb je een annuïteiten- of lineaire hypotheek en los je dus automatisch af, of heb je vrijwillig extra afgelost sinds je de rente hebt vastgezet? Dan is je hypotheek op dit moment lager dan toen je de rente vastzette.

De huizenprijzen zijn vanaf de zomer in 2022 tot en met het voorjaar van 2023 licht gedaald. Toch ligt bij de meeste mensen de waarde van hun woning hoger dan op het moment dat zij de rente vastzetten. Zeker als het alweer een tijd geleden is dat je de rente hebt vastgezet, kan het om een forse stijging van de woningwaarde gaan.

Geldt voor jou dat je hypotheek gedaald is en/of de waarde van je woning is gestegen? Ga dan door naar check 3.

Tot nu toe waren de vragen redelijk simpel. Check 3 vraagt iets meer werk, omdat je twee berekeningen moet maken. Daar heb je ook gegevens bij nodig.

Berekening 1:

Hypotheekschuld op het moment van vastzetten rente / taxatiewaarde woning

Berekening 2:

Huidige hypotheekschuld / huidige waarde van de woning

Voorbeeld:

Met een voorbeeld laten we zien hoe je de berekening maakt en wat dan de uitkomst is. Stel: je hebt in 2019 een woning gekocht van € 400.000,-. Het huis is ook op die waarde getaxeerd. Daarvoor heb je een annuïteitenhypotheek afgesloten van € 400.000,-. Daarbij heb je de rente 20 jaar vastgezet op 2,8%.

Berekening 1: € 400.000,- / € 400.000,- * 100% = 100%

Dankzij de gebruikelijke aflossingen is de hypotheek ondertussen gedaald naar € 355.000,-. We gaan ervan uit dat de waarde van je woning, gezien de landelijke gemiddeldes, is gestegen naar € 565.000,-.

Berekening 2: € 355.000,- / € 565.000,- * 100% = 62,8%

Nu komt er een lastiger gedeelte. Je moet controleren of je in aanmerking komt voor een lagere rente-opslag. Daarvoor moet je het renteoverzicht opzoeken van je geldverstrekker op het moment dat je de rente vastzette. Bij sommige geldverstrekkers kun je dit terugvinden in de online omgeving.

Stel: het renteoverzicht van de geldverstrekker ziet er als volgt uit (MW staat voor marktwaarde):

| NHG | t/m 65% MW | t/m 85% MW | boven 85% MW | |

| 20 jaar | 2,45% | 2,55% | 2,65% | 2,8% |

In dit voorbeeld zou je rente met 0,35% naar beneden kunnen, wat per saldo bruto ongeveer € 100,- per maand scheelt.

Zoek wel goed uit of je tussentijds een aanpassing van de rente-opslag mag aanvragen en wat je daarvoor moet aanleveren. Mag je een WOZ-beschikking van de gemeente gebruiken of stelt de geldverstrekker een desktoptaxatie (een vereenvoudigde taxatie) of een volledig taxatierapport verplicht? Met de besparing in dit voorbeeld verdien je zelfs een duur taxatierapport snel terug, dus dan hoeft het niet zo’n probleem te zijn. Let op: sommige geldverstrekkers bieden alleen de mogelijkheid om de rente-opslag aan te passen op het moment dat een nieuwe rentevaste periode ingaat.

Verder geldt over het algemeen: hoe langer geleden je de rente hebt vastgezet, hoe meer de rente-opslag omlaag kan.