Enkele voorwaarden van de Nationale Hypotheek Garantie wijzigen per 1 januari 2021. Wat betekent dit wellicht voor jou? Wij hebben de belangrijkste wijzigingen voor jou op een rij gezet:

Tot slot willen we een wijziging toelichten die betrekking heeft op consumenten die een hypotheek zonder NHG willen oversluiten naar een hypotheek met NHG. Vaak is de aanleiding daarvoor dat ze dan een lagere rente krijgen. Omdat NHG zich meer alleen wil richten op kwetsbare groepen en consumenten in kwetsbare situatie gaan er extra regels gelden voor deze groep consumenten. Om van niet-NHG over te kunnen sluiten naar NHG, is het oversluiten naar NHG nodig om woningbehoud voor de klant mogelijk te maken of dient de aflossingsvrije hypotheek deels te worden omgezet naar een hypotheek met aflosvorm. Wie alleen voor de lage rente een hypotheek met NHG wil afsluiten, moet dus snel zijn.

Een enorme run op NHG hypotheken door oversluiters voor het einde van het jaar is niet waarschijnlijk. Veel oversluiters komen niet in aanmerking voor een hypotheek met NHG, omdat de waarde van de woning groter is dan € 310.000,-. Daarnaast merken wij in de praktijk dat de meeste oversluiters al behoorlijk wat overwaarde in hun woning hebben zitten, waardoor het rentevoordeel van NHG al een stuk minder is dan voor starters. Dat betekent dat de terugverdientijd van de NHG kosten meestal ook wat langer zijn. Toch kan het voor sommige huishoudens interessant zijn om een niet-NHG hypotheek over te sluiten naar een NHG hypotheek.

De vrijstelling voor de vermogensbelasting gaat in 2021 fors omhoog naar € 50.000,- per belastingplichtige, terwijl dat dit jaar ‘slechts’ € 30.846,- was. Een koppel mag dus in 2021 € 100.000,- vermogen hebben, zonder vermogensbelasting te hoeven betalen. Dat betekent dat in 2021 bijna een miljoen belastingplichtigen geen vermogensbelasting meer hoeven te betalen.

Voor degene die wel vermogensrendementsheffing moeten betalen gaat het tarief wel iets omhoog van 30% naar 31%. Dat betekent dat per saldo een single belastingplichtige er bij een vermogen tot € 220.000,- er op vooruit gaat en een stel bij een vermogen tot € 440.000,- er op vooruit gaat.

Voor het kabinet is er nog steeds de uitdaging om het belasting systeem voor box 3 aan te passen. Er wordt namelijk nog steeds gerekend met een forfaitair rendement. Het kabinet wil op termijn het werkelijke rendement belasten, maar dat is uitvoeringstechnisch op korte termijn niet te realiseren.

Er geldt dus een vrijstelling van € 50.000,- per belastingplichtige.

Vervolgens zijn er in box 3 drie schijven:

Schijf 1 loopt van € 50.000,- tot € 100.000,-.

Schijf 2 loopt van € 100.000 tot € 1.000.000,-.

Schijf 3 is boven € 1.000.000,-.

De Belastingdienst rekent met een forfaitair rendement van 0,03% voor sparen en 5,69% voor beleggingen, waarbij per schijf uitgegaan wordt van een vaste mix van sparen en beleggen, namelijk:

Schijf 1: 67% sparen en 33% beleggingen.

Schijf 2: 21% sparen en 79% beleggingen.

Schijf 3: 100% beleggingen.

Over het forfaitair rendement betaal je vervolgens 31% belasting.

Stel je hebt € 60.000,- vermogen. Dan heb je in 2021 een vrijstelling van € 50.000,-. Van het meerdere, € 10.000,-, wordt uitgegaan dat je 67% spaart tegen 0,03% en 33% belegt met een rendement van 5,69%. In 2021 betaal je € 58,- belasting, terwijl dit over 2020 nog € 156,- is.

Het tarief voor de eerste schijf van de inkomstenbelasting gaat omlaag van 37,35% naar 37,10%. Goed nieuws, want dat betekent dat we iets meer van ons bruto inkomen overhouden. Het betekent ook voor de lagere en middeninkomens dat de hypotheekrenteaftrek tegen een iets lager percentage gaat. Stel je betaalt op jaarbasis € 6.000,- aan hypotheekrente (je hebt bijvoorbeeld een hypotheek van € 300.000,- en de rente is 2%), dan heb je in 2021 op maandbasis € 1,- minder hypotheekrenteaftrek. Dat is te overzien.

Voor de hogere inkomens gaat de maximale hypotheekrenteaftrek omlaag van 46% (2020) naar 43% (2021). Stel je hebt een hypotheek van € 400.000,- en je hypotheekrente bedraagt 2%, dan betaal je op jaarbasis € 8.000 aan hypotheekrente (voor de eenvoud gaan we even uit van een aflossingsvrije hypotheek). Je hypotheekrenteaftrek is in 2021 per maand € 20,- lager. Er zijn ook genoeg huishoudens die een rente vast hebben gezet voor 4% of hoger. Dan gaat het dus al om € 40,- minder aftrek per maand.

Tip: Heb je een hoog inkomen en heb je oversluitplannen, dan kan het interessant zijn omdat nog in 2020 te doen, omdat je aftrek van de boeterente en bijkomende financieringskosten 46% bedraagt in plaats van 43%. Stel dat bijvoorbeeld je boeterente en financieringskosten in totaal € 20.000,- bedragen, dan bespaar je € 600,- als je voor het einde van dit jaar je hypotheek oversluit. Wil je dat? Onderneem dat snel actie, omdat geldverstrekkers aan het einde van het jaar druk zijn, waardoor je de kans loopt dat je niet op tijd kunt passeren.

Voor AOW’ers gaat het belastingtarief in de eerste en tweede belastingschijf ook omlaag met 0,25%.

Ter compensatie van de lagere maximale hypotheekrenteaftrek gaat het eigenwoningforfait omlaag van 0,6% in 2020 naar 0,5% in 2021. Maar bedenk wel dat de WOZ-waarde van je woning ook stijgt.

Voorbeeld:

Stel de WOZ-waarde van je woning is begin dit jaar vastgesteld op € 300.000,- (peildatum 1-1-2019). Het eigenwoningforfait, het bijtellingsbedrag voor de inkomstenbelasting was dan € 1.800,-. De lagere en middeninkomens betaalden dan ongeveer € 56,- per maand belasting over.

Stel de WOZ-waarde stijgt met de gemiddelde prijsstijging van 6,9% (volgens CBS). De WOZ-waarde neemt dan toe naar € 320.700,-. Het eigenwoningforfait in 2021komt dan uit op ongeveer € 1.604,-. De lagere en middeninkomens betalen in 2021 daar dan ongeveer

€ 50,- per maand belasting over. Een netto meevaller van ongeveer € 6,- per maand.

Stijgt de WOZ-waarde van je woning harder dan gemiddeld of heb je een hoger inkomen dan valt het voordeel relatief lager uit. Sowieso geldt voor de hogere inkomens dat de lagere hypotheekrenteaftrek niet volledig gecompenseerd wordt door het lagere eigenwoningforfait.

De Wet Hillen wordt volgens schema verder afgebouwd in 2021. Dat betekent dat mensen met geen of een geringe eigenwoningschuld nog maar 90% van de bijtelling van het eigenwoningforfait als aftrekpost mogen opvoeren.

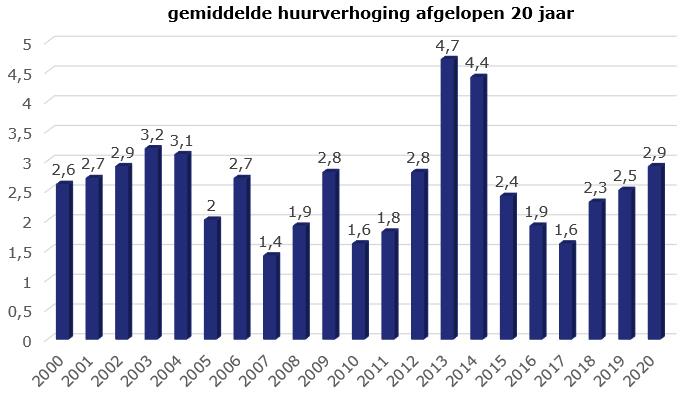

Het is een ongelijke strijd tussen huren en kopen. Het CBS maakte bekend dat de huren in 2020 gemiddeld met 2,9% zijn gestegen. Dankzij de fors gedaalde hypotheekrente in de afgelopen jaren zijn de netto kosten van een koopwoning al snel de helft van een vergelijkbare huurwoning.

Bij een vergelijking tussen huren en kopen wordt vaak de huur vergeleken met de netto hypotheeklast. Maar dat is geen eerlijke vergelijking. Want in de netto hypotheeklast is de grootste component de aflossing. Dat is feitelijk geen kostenpost, omdat een aflossing betekent dat je vermogen opbouwt (wat je niet doet bij huren).

We lichten dit toe aan de hand van een voorbeeld, waarbij een huurwoning met een huur van € 1.000,- wordt vergeleken met een koopwoning met een gemiddelde koopsom van € 326.000,- en ook hypotheek van € 326.000,- met een 20 jaar vaste rente van 2,2%:

Houd er rekening mee dat je met een koopwoning wel een aantal extra kosten hebt in vergelijking met een huurwoning. De belangrijkste zijn de kosten voor onderhoud, waarbij het bedrag dat je hier jaarlijks aan kwijt bent erg verschilt per woning en waarbij de leeftijd van de woning een grote rol speelt. Daarnaast moet je rekeninghouden met onroerend zaakbelasting, de premie voor een opstalverzekering en een eventuele premie voor een overlijdensrisico- en/of een inkomensverzekering.

De stijging van 2,9% ligt slechts iets hoger dan het langjarig gemiddelde. In de grafiek op de volgende pagina, gebaseerd op cijfers van het CBS, staat de ontwikkeling van de huren in de afgelopen 20 jaar:

Goed nieuws: de gemiddelde dekkingsgraden van pensioenfondsen zijn in augustus gestegen van 93% naar 96%. De dekkingsgraad is een indicator hoeveel vermogen een pensioenfonds heeft in verhouding tot de toekomstige verplichtingen qua pensioenuitkeringen. Hoe hoger de dekkingsgraad, hoe beter. Door vooral de lage marktrente staan de dekkingsgraden van pensioenfondsen al jaren onder druk, ondanks veelal fors gevulde pensioenpotten als gevolg van goede beleggingsresultaten.