Over de hypotheekrenteontwikkeling van afgelopen week kunnen we kort zijn: behalve een paar incidentele rentewijzigingen, was het weer behoorlijk stil. Een mooie gelegenheid om eens terug te kijken.

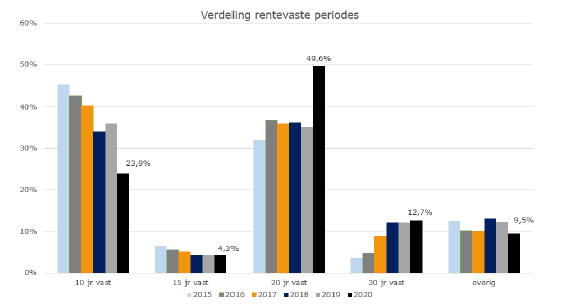

In bijna de helft van alle hypotheekaanvragen in 2020 is de rentevaste periode 20 jaar. De renteperiode 10 jaar vast volgt op gepaste afstand als tweede en wordt de helft minder vaak (24%) gekozen als 20 jaar vast.

Sinds vier jaar zien we ook een opmars van 30 jaar vast (3e plaats op de lijst van populaire rentevaste periodes), al is die stijging gestagneerd. Al enkele jaren was de trend dat consumenten voor langere zekerheid kozen, maar dit jaar heeft 20 jaar vast een duidelijke sprong gemaakt. Zie onderstaand de verdeling naar de belangrijkste rentevaste periodes van HDN aanvragen in de jaren 2015 tot en met 2020 (gebaseerd op HDN cijfers).

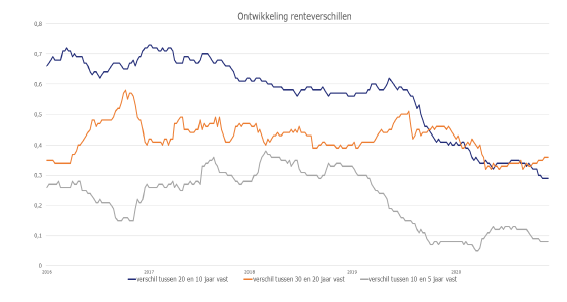

Bij de keuze tussen 20 of 10 jaar vast is de belangrijkste afweging de langere zekerheid over de hoogte van je maandlasten die je hebt bij 20 jaar vast versus de hogere rente die je betaalt. Een belangrijke verklaring voor de groei van 20 jaar vast, en in de slipstream ook 30 jaar vast, is dat het renteverschil met 10 jaar vast veel kleiner is geworden. Het renteverschil tussen 20 en 10 jaar vast lag in de jaren 2016 en 2017 rond de 0,7% en in de jaren 2018 tot en met een groot deel van 2019, rond de 0,6%. Sinds eind 2019 daalt dit renteverschil rap en is nu nog slechts de helft, namelijk 0,3%. Dat maakt het voor de consument makkelijker om voor langere zekerheid te kiezen, omdat het maar weinig extra kost.

We zien sowieso dat de gemiddelden van de rentevaste periodes dichter naar elkaar toe zijn gekropen. Met name de populariteit van 20 jaar rentevaste periode zorgt ervoor dat geldverstrekkers hier een zo concurrerend mogelijk tarief neer willen zetten. Wat mede heeft geleid tot de dalende rente trend. De populariteit van 20 jaar vast en de concurrentie vanuit geldverstrekkers op deze rentevaste periode versterken elkaar dus.

De sterke opkomst van 20 en 30 jaar vast heeft ook te maken met de rol van nieuwe spelers op de hypotheekmarkt, zoals regiepartijen die hun hypotheken bijvoorbeeld funden met pensioengelden. Deze nieuwe partijen en verzekeraars willen graag hypotheekgelden voor een langere periode uitzetten en kunnen dit ook tegen een goedkopere rente aanbieden dan bijvoorbeeld de grootbanken.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

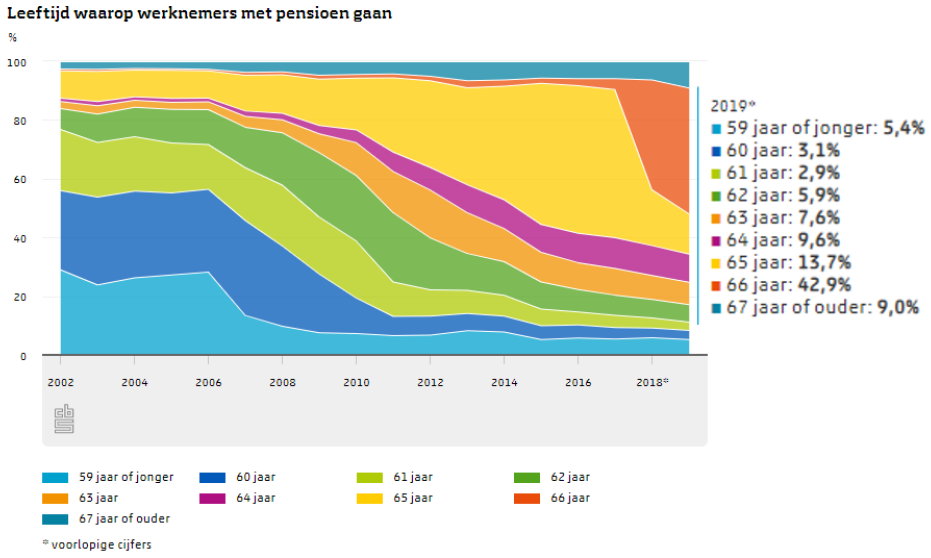

Het CBS maakte vorige week bekend dat de gemiddelde pensioenleeftijd van werknemers in 2019 is gestegen naar 65 jaar en 1 maand. Dat lag in 2018 nog 4 maanden lager. Aan het begin van deze eeuw lag de gemiddelde pensioenleeftijd nog op 61 jaar. Het betekent dat we qua pensioenleeftijd steeds dichter in de buurt komen van de AOW-gerechtigde leeftijd, die nu en volgend jaar op 66 jaar en 4 maanden ligt.

Het CBS laat in een grafiek zien op welke leeftijd we met pensioen gaan en hoe dit in de loop van de tijd is gewijzigd:

Wat je in de grafiek kunt zien is dat we op steeds latere leeftijd met pensioen gaan. Toch gaan er nog genoeg mensen een jaar of zelfs meerdere jaren eerder met pensioen. Verder meldt het CBS dat werknemers in de leeftijdscategorie 45 tot 65 jaar aangeven tot gemiddeld 64,5-jarige leeftijd te willen werken. De helft van hen wil zelfs wel langer doorwerken, als dat kan met minder uren dan nu.

Wil je eerder met pensioen gaan of minder gaan werken dan moet daar natuurlijk wel financiële ruimte voor zijn. Vraag op tijd aan je adviseur om een financieel plan op te stellen. Je adviseur helpt je in kaart te brengen wat je wensen zijn en wat die betekenen voor je inkomsten en uitgaven. De meeste mensen hebben geen tot weinig inzicht in hun besteedbaar inkomen bij pensionering. Laat staan als je eerder met pensioen gaat of minder gaat werken. Met een financieel plan geeft je adviseur je inzicht. Zonder dit inzicht ondernemen de meeste mensen geen actie en zijn de mogelijkheden om eerder met pensioen te gaan of minder te werken een stuk kleiner.

Na dit inzicht, kan je financieel adviseur je helpen met het nemen van beslissingen om daadwerkelijk eerder met pensioen te kunnen gaan of minder te gaan werken in de toekomst. Oplossingen die bijvoorbeeld voorbij kunnen komen: Is het verstandig om een extra bedrag te sparen of past beleggen beter bij jou, of is nu extra aflossen op je hypotheek verstandiger? Is het zinvol om een lijfrente af te sluiten? En biedt wellicht de overwaarde in de woning ruimte om een bepaalde periode van geen of minder inkomen te overbruggen?

Het aantal renteverlagingen was afgelopen week heel beperkt en meestal ging het ook nog eens om verlagingen van vaak maar één of twee honderdsten; en de verlagingen die we zagen waren met name bij hypotheken met NHG. De gemiddelde hypotheekrentes voor hypotheken zonder NHG bleven afgelopen weken dan ook ongewijzigd. Naast het beperkte aantal renteverlagingen zagen we ook enkele renteverhogingen.

Het zou ons niet verbazen als we ongeveer de bodem van de hypotheekrentes bereikt hebben. Sinds de zomer hebben geldverstrekkers de hypotheekrentetarieven steeds met hele kleine stapjes verlaagd. De gemiddelde hypotheekrentes voor 5, 10, 20 en 30 jaar vast gingen tot nu toe met slechts 0,1% à 0,2% omlaag. Dat is niet heel spectaculair, maar daardoor zitten we wel heel dicht aan tegen de laagterecords van maart en is voor 30 jaar vast met NHG dat laagterecord al gebroken.

Wij zien niet heel veel ruimte meer voor grote renteverlagingen en de eerste verhogingen kunnen best eens een voorbode kunnen zijn van het bereiken van de bodem. Dankzij de overheidssteun zijn tot nu toe extra hypotheekverliezen uitgebleven, maar het blijft afwachten of dit beeld de komende maanden niet gaat wijzigen als er een einde komt aan tijdelijke betalingspauzes (dat betekent dat je tijdelijk geen rente en aflossing hoeft te betalen) en de werkloosheid waarschijnlijk verder gaat oplopen.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Minister Ollongren van Binnenlandse Zaken wil met ingang van 1 april 2021, de per 1 januari 2021 in te voeren 0% overdrachtsbelasting voor starters alleen laten gelden voor een koopsom onder de € 400.000,-. Deze extra maatregel is nodig ter financiering van een aantal aanpassingen op de begroting van Binnenlandse Zaken. Die aanpassingen zijn afgedwongen door de linkse partijen PvdA en GroenLinks, die dreigden geen steun te geven aan de begroting van de minister in de Eerste Kamer.

De belangrijkste aanpassingen zijn:

• De huren mogen maximaal stijgen met de inflatie + 1%, voor zowel de sociale huursector als de vrije huursector.

• De voorgenomen verlaging van inkomensgrens voor eenpersoonshuishoudens gaat niet door. Wel blijft staan de verhoging van de inkomensgrens voor meerpersoonshuishoudens, zodat die makkelijker toegang krijgen tot de sociale huursector.

• De minister stelt € 450 miljoen extra ter beschikking voor investeringen in leefbaarheid en verduurzaming kwetsbare gebieden.

De maximale koopsomgrens van € 400.000,- om in aanmerking te komen voor de 0% overdrachtsbelasting zal slechts een beperkte groep starters raken, omdat die veelal in een lagere prijscategorie starten. Door deze extra maatregel komt de stimulering voor starters ook met name neer bij degene die het duwtje in de rug extra nodig hebben.

Het zal met name enkele doorstromers raken die toevallig in de juiste leeftijdscategorie vielen. Als die toch van het douceurtje gebruik willen maken, dan moeten ze nog voor 1 april 2021 een nieuwe woning kopen, die dan ook nog voor die datum bij de notaris passeert. En dit alles is sowieso nog afhankelijk van de aanname van de nieuwe overdrachtsbelasting wetgeving door de Eerste Kamer.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.

Op een studielening betaal je in veel gevallen geen of slechts een hele lage rente. Daarom heeft een studielening een veel minder zware invloed op de maximale hypotheek, dan een gewoon consumptief krediet. Op aandringen van de Tweede Kamer en na onderzoek van het Nibud zal vanaf 2021 de studieschuld nog iets minder tellen bij het bepalen van de maximale hypotheek.

Uitgaande van bijvoorbeeld een stel met elk een inkomen van € 30.000,- en elk een gemiddelde studieschuld van € 13.700,- (volgens CBS de gemiddelde studieschuld in 2019) kunnen zij in 2021 bijna € 8.000,- meer hypotheek krijgen.

Hoe zwaar een studielening drukt op de hypotheek is afhankelijk van onder welke regeling je valt: de oude studiefinanciering regeling of de nieuwe wet studievoorschot.

Rekenvoorbeeld:

Zonder studieschuld kan dit stel in 2021 bij een gemiddelde 20 jaar vaste rente van 1,5% maximaal € 282.510,- aan hypotheek krijgen.

Stel ze hebben beiden een oude studiefinanciering van elk € 13.700,-, dan kunnen ze in 2021 € 230.905,- aan hypotheek krijgen. Met de oude regeling was dit € 222.966,-.

Als ze beiden een studielening hebben onder de wet studievoorschot van elk € 13.700,-, dan kunnen ze in 2021 € 254.723,- aan hypotheek krijgen. Met de oude regeling was dit € 246.784,-.

Stel dit stel heeft naast spaargeld om de bijkomende kosten te betalen, nog een bedrag over van € 27.400,-. Is het dan handiger om de studieschulden in één keer af te lossen of om het hypotheekbedrag te verlagen en de studieschuld voorlopig te laten lopen?

Voor wie onder de nieuwe wet studielening valt, is het vanuit financieel oogpunt interessanter om dit spaargeld te gebruiken om het hypotheekbedrag te verlagen. Omdat je over de hypotheek rente betaalt en de rente van de studielening (rond de) 0% bedraagt. De verlaging van de studieschuld is namelijk nagenoeg gelijk aan wat je meer kunt lenen als je die studieschuld aflost.

Voor wie onder de oude studiefinanciering regeling valt, kan het soms toch noodzakelijk zijn om te kiezen voor aflossing van de studieschuld. Want door een aflossing van € 27.600,- stijgt in ons voorbeeld de maximale haalbare hypotheek met € 51.605,- (namelijk van € 230.905,- naar € 282.510,-).

Hoeveel moet ik ongeveer maandelijks opzij zetten als ik wil voorkomen dat mijn kind, als hij/zij gaat studeren, een studielening nodig heeft?

Laten we eens uitgaan van de gemiddelde studieschuld van € 13.700,- uit 2019. Je moet er rekening mee houden dat de kosten van studie zullen stijgen. Uitgaande van een pasgeborene en een stijging van de kosten met ongeveer 2% dan heeft je kind ongeveer € 20.000,- nodig op het moment dat het gaat studeren. Bij de huidige rente van nagenoeg 0% moet je ongeveer € 80,- maandelijks opzij zetten om te voorkomen dat er een studielening nodig is.

Kan je kind met dit bedrag alle kosten betalen? Nee, want we vergelijken het met de huidige gemiddelde student met een studielening en die krijgt ook deels ondersteuning van ouders en dekt een deel van zijn kosten met inkomsten uit een bijbaantje.

En wat als een nieuw kabinet besluit om het hele idee van studielening over boord te zetten? Dan heeft je kind een mooie spaarpot om de eerste stap naar de woningmarkt te vergemakkelijken.

Wil je meer weten over dit onderwerp? Onze onafhankelijk financieel adviseurs helpen je graag met jouw specifieke financiële vraagstukken. Plan vandaag nog je gratis oriëntatiegesprek.

Schrijf je nu in voor de nieuwsbrief en blijf op de hoogte van het laatste (rente)nieuws.