Afgelopen week hebben de eerste geldverstrekkers hun lange hypotheekrentes verlaagd. Wij verwachten dat de komende weken meer geldverstrekkers zullen volgen. reden: De kapitaalmarktrente is de afgelopen maanden met 0,3% gedaald als gevolg van verwachte stagnering van de economie wereldwijd. In december voerden geldverstrekkers nagenoeg geen renteverlagingen door, omdat dit altijd een drukke maand is.

Voor de middellange termijn verwachten wij dat de hypotheekrente licht zal gaan stijgen. De ECB zal waarschijnlijk na de zomer haar rentetarieven verhogen. Maar mogelijk eerder kunnen de lange rentes al gaan oplopen.

*Aan deze voorspelling kunnen geen rechten worden ontleed.

De rente op de kapitaalmarkt is al drie maanden aan het dalen en eindelijk zien we dat nu ook voor een klein stukje vertaald worden in lagere hypotheekrentes. De eerste geldverstrekkers verlaagden in het nieuwe jaar vooral enkele lange hypotheekrentes en wij verwachten dat de komende weken meer geldverstrekkers zullen volgen. De meeste verlagingen waren voor de 10 jaar vaste hypotheekrentes maar het betroffen vooral kleine verlagingen met 2 à 3 honderdsten. Er waren minder verlagingen voor 20 jaar vast, maar dat waren dan wel weer grotere, serieuzere verlagingen van soms wel 0,15% tot 0,19%.

Op de korte termijn verwachten wij een verdere daling van de hypotheekrentes, maar gedurende 2019 is onze verwachting dat de hypotheekrentes op gaan lopen.

De betaalbaarheid van een koopwoning is in 2018 gedaald. Doordat de hypotheekrente in 2018 nagenoeg gelijk bleef, konden degene die een gemiddelde loonstijging kregen meer lenen dan in 2017. De huizenprijzen stegen echter nog veel meer, zodat er veelal meer eigen geld nodig was om de financiering rond te krijgen.

Voor starters betekende dit dat er steeds vaker een beroep op een schenking gedaan moest worden aan de ouders. Doorstromers kunnen vaak het gat dat ontstaat doordat de huizenprijzen sneller stijgen dan de hypotheek die ze kunnen krijgen op basis van hun inkomen, opvangen doordat hun overwaarde in de bestaande woning stijgt. De combinatie van een inkomensstijging en een toename van de overwaarde betekent dat veel doorstromers juist meer te besteden hebben voor een nieuwe woning. De grote uitdaging is om in het beperkte aanbod een woning te vinden.

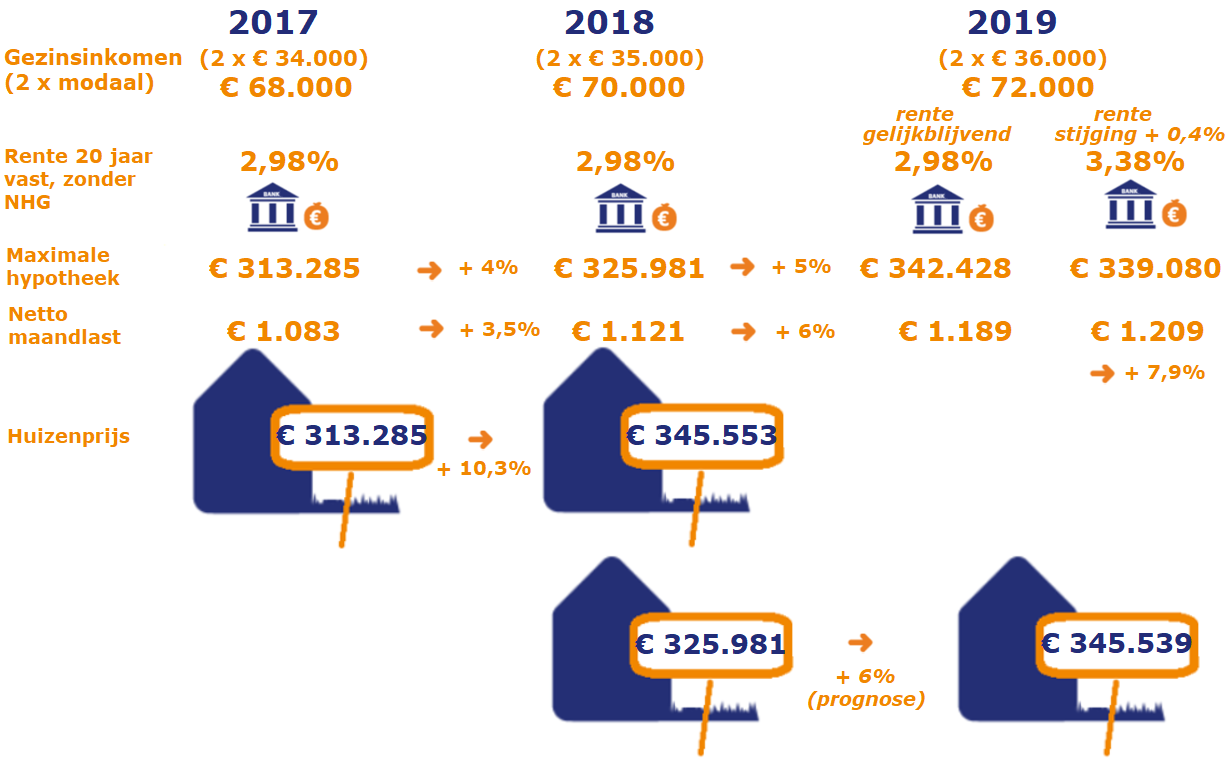

In onderstaand voorbeeld laten we de ontwikkeling zien van de maximale hypotheek en huizenprijs voor een gezin met beiden een modaal inkomen (gebaseerd op cijfers CPB).

Dankzij een gemiddeld inkomensstijging kon dit gezin in 2018 meer lenen. Als ze geen inkomensstijging hadden gekregen, zou het maximale hypotheekbedrag in 2018 zijn blijven steken op € 313.285.

Een woning die eind 2017 € 313.285 kostte steeg in 2018 met 10,3% naar € 345.553. In vergelijking met 2017 zou dit gezin een gat hebben van een kleine € 20.000 als ze nu voor het eerst een woning zouden kopen en naast de bijkomende kosten geen ander spaargeld zouden hebben. Maar hebben ze een woning van € 200.000 of meer dan steeg ook die waarde waarschijnlijk met ruim 10%, zodat ze dit gat konden opvangen, zonder er extra spaargeld in te hoeven stoppen.

Als de prognoses van het CPB uitkomen en de hypotheekrente gelijk blijft, dan kan dit gezin in 2019 ongeveer 5% meer lenen dan in 2018. Bij een verwachte prijsstijging van ongeveer 6% gaat de betaalbaarheid slechts licht achteruit. Dankzij een stijging van de overwaarde op de bestaande woning kan dit gezin waarschijnlijk zelfs meer besteden aan een nieuwe woning dan in vergelijking met 2018.

Vorige week maakten we bekend dat uit een onderzoek van Van Bruggen Adviesgroep bleek dat consumenten en adviseurs van Van Bruggen Adviesgroep gemiddeld een rentestijging verwachten van 0,4%. Bij een dergelijke rentestijging kan er iets minder geleend worden. Maar dit verschil van € 6.500 tussen een gestegen koopsom (€ 345.539) en maximale hypotheek (€ 339.080) wordt al snel goed gemaakt door een prijsstijging van de huidige woning.

Al met al lijkt 2019 er voor doorstromers dus gunstig uit te zien en is de grootste uitdaging om een andere woning te vinden. Voor starters verslechtert de situatie in 2019 waarschijnlijk verder doordat de prijzen sneller stijgen dan hun leencapaciteit.

“De gekte op de woningmarkt begint iets af te nemen”, stelt de NVM in haar persbericht van afgelopen week. Dit blijkt uit een aantal zaken:

In 2018 werden bijna 11% minder woningen verkocht. Het Kadaster moet de exacte aantallen nog bekend maken, maar dat zal ongeveer rond de 214.000 uitkomen. Een daling dus ten opzichte van het recordjaar 2017, maar nog altijd goed voor een gedeelde tweede plek qua aantal verkochte woningen met het jaar 2016. De afgelopen drie jaren kunnen we daarom best wel spreken van een drukke woningmarkt.

Een drukke woningmarkt betekent overigens niet een goed werkende woningmarkt. De vraag naar koopwoningen is veel groter dan het aanbod. We spreken van een verkopersmarkt, waar de verkoper de touwtjes in handen heeft.

Net als ABN AMRO verwacht de NVM dat het aantal woningtransacties in 2019 licht zal dalen met ongeveer 5%. Er zijn twee redenen voor de daling van het aantal transacties: er worden door huishoudens te weinig woningen te koop aangeboden en door het hoge prijsniveau van de aangeboden woningen is dit door minder kopers op te brengen.

Vergeleken met een jaar geleden zijn woningen 10,3% duurder geworden. De NVM ziet dat de prijsstijging in verschillende gebieden dichter naar elkaar toe gaan. In de oververhitte steden wordt een pas op de plaats gemaakt en buiten de Randstad stijgen de prijzen juist iets meer dan eerder. Ook de verschillen tussen woningtypes neemt af. De afgelopen jaren was de prijsstijging bij appartementen het grootst maar die vlakt nu iets af, terwijl die bij de andere woningtypes juist stijgt.

Door de sterke stijging van de prijzen is het aandeel goedkopere woningen, dat zijn woningen tot € 200.000, gedaald van 1 op de 3 naar 1 op de 4. De prijs van een gemiddeld verkochte woning kwam in het vierde kwartaal uit op € 298.000.

Voor 2019 verwacht de NVM een prijsstijging tussen de 4% en 7%.

Afgelopen kwartaal werden er meer woningen te koop gezet dan dat er woningen werden verkocht. Het woningaanbod steeg daardoor voor het eerst in 18 kwartalen.

De looptijd van verkochte woningen bedroeg in 2018 39 dagen. Sinds 2000 werden woningen niet zo snel verkocht. De vraag is of dit nog veel sneller kan. In werkelijkheid zijn de woningen namelijk al veel sneller verkocht, maar wordt een woning pas op verkocht gezet als de ontbindende voorwaarden van de koper voor de financiering zijn verlopen.