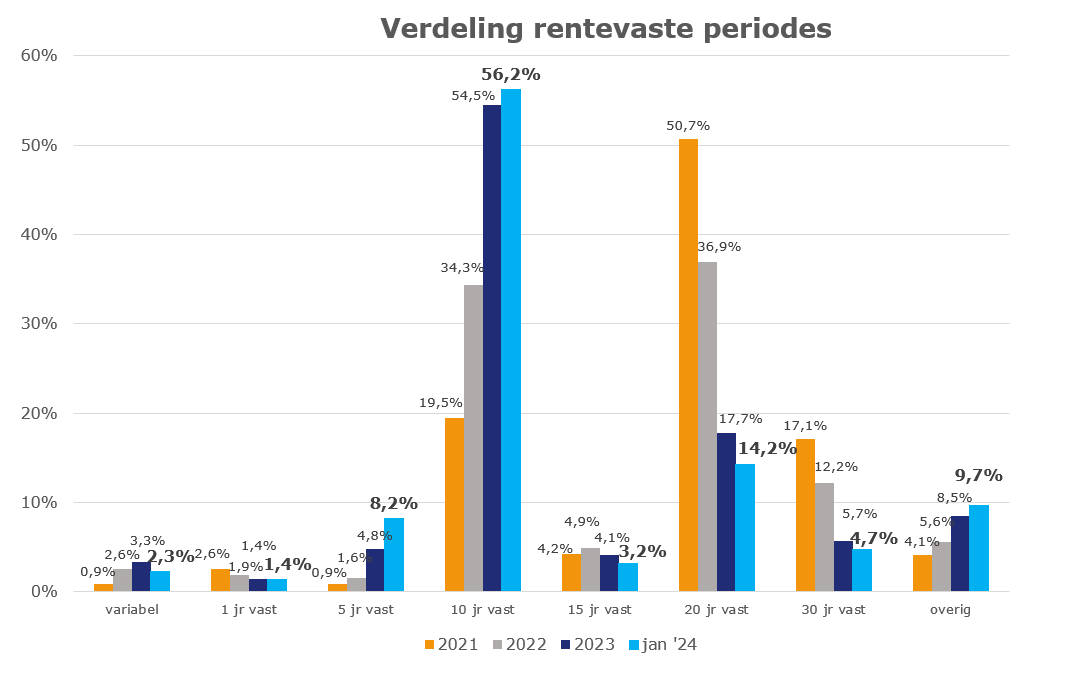

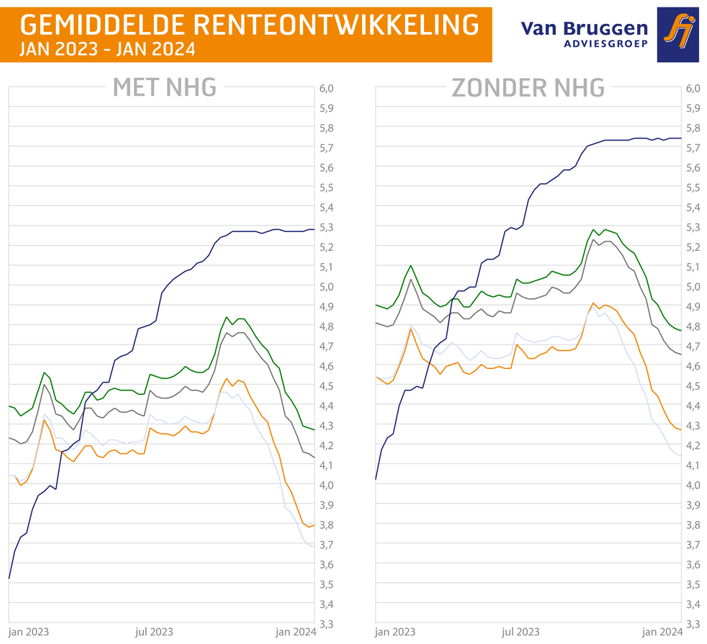

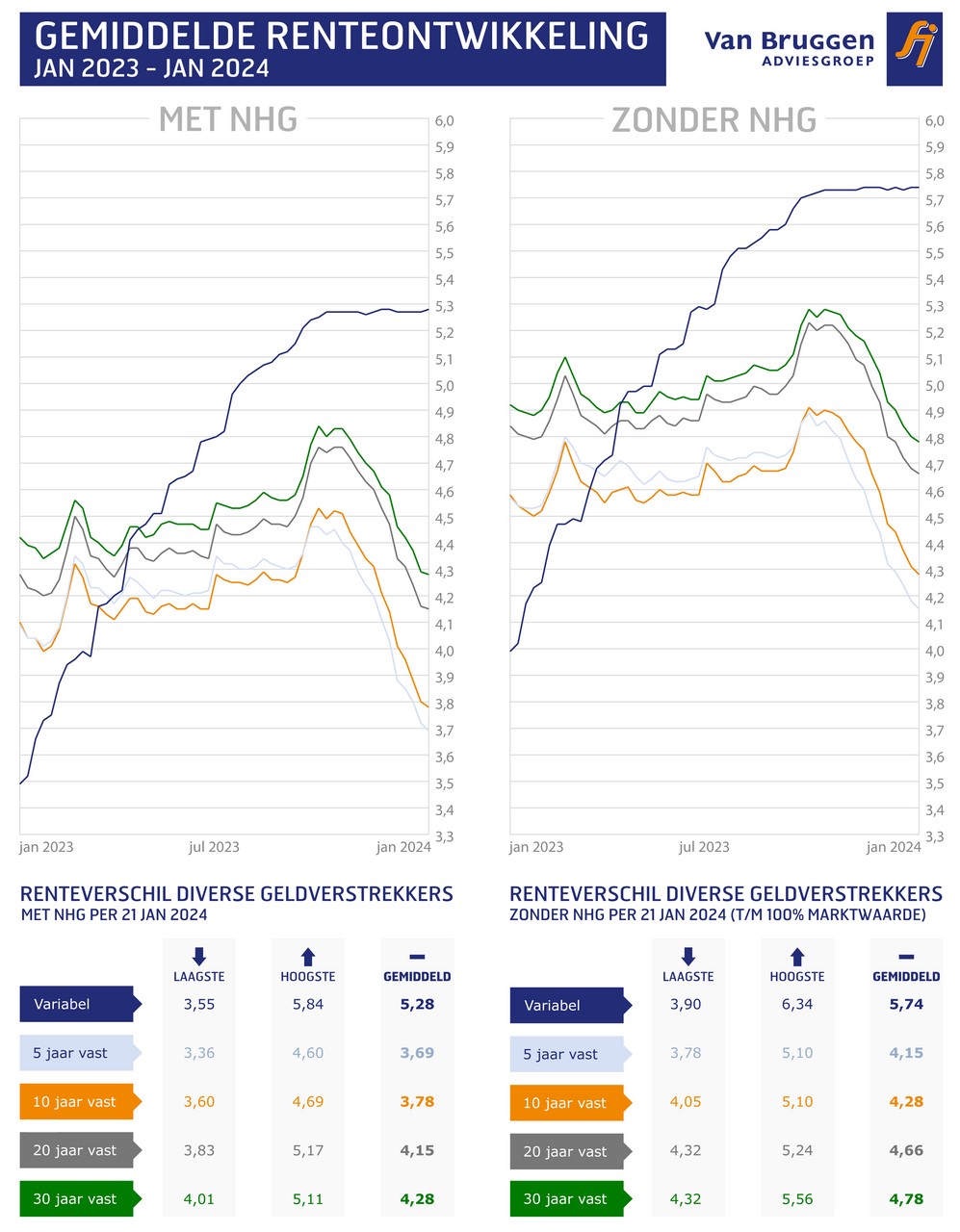

In twee jaar tijd is de keuze qua rentevaste periode compleet omgeslagen. In 2021 koos nog 72% van de hypotheeksluiters voor een rentevaste periode van 15, 20 of 30 jaar. Slechts 1 op de 5 hypotheeksluiters koos voor 10 jaar vast. De afgelopen twee jaar heeft een enorme draai plaatsgevonden. In januari 2024 koos maar liefst 56% voor 10 jaar vast en is het aandeel 15, 20 en 30 jaar vast gedaald naar 22%. Opvallend is verder de forse stijging van het aantal mensen dat kiest voor 5 jaar vast; het aandeel hypotheken met rentes die 5 jaar vaststaan steeg van 1,6% in 2022 naar 8,2% in januari 2024.

De oorzaak is simpel: de hypotheekrente was in 2021 nog rond de 1% voor 10 jaar vast, maar is gestegen naar ongeveer 4% in 2022 en lag ook in 2023 en 2024 op dat niveau.

Uit een gezamenlijk onderzoek van Van Bruggen Adviesgroep en Independer blijkt dat meer huishoudens kiezen voor de korte rentevaste periode van 5 jaar. Hypotheeksluiters vinden de huidige rente relatief hoog. Ze verwachten dat bij de herziening van de rente aan het eind van de rentevaste periode de rente lager zal liggen.

De keuze voor een kortere rentevaste periode maakt huishoudens wel kwetsbaarder, want niemand weet hoe hoog de rente over 5 jaar zal staan. Stel: je hebt nu een hypotheek afgesloten van € 300.000,- tegen een rente van 3,4% voor 5 jaar vast. Je bruto maandlast is dan € 1.330,-. Als de rente over 5 jaar gedaald is naar 2%, dan wordt je bruto maandlast € 1.139. Is de rente ongewijzigd, dat blijft je bruto maandlast € 1.330,-.

Maar stijgt de rente naar 5%, dan stijgt je bruto maandlast naar € 1.570,-. Bij een rentestijging naar 7% wordt je bruto maandlast zelfs € 1.899,-.

Een rentestijging naar 7% lijkt niet heel waarschijnlijk, maar uiteindelijk kan niemand de rente in de toekomst voorspellen. Dat heeft de snelle rentestijging in een jaar tijd in 2022 laten zien. Onze jonge generatie is vooral opgegroeid met hele lage rentes, maar in het eerste decennium van deze eeuw lagen de hypotheekrentes veelal rond de 4% en 5%. In de vorige eeuw kwamen zelfs hypotheekrentes boven de 10% regelmatig voor. We denken altijd dat de centrale banken ervoor zorgen dat dit soort situaties niet terugkomen, maar zeker weten doen we dat niet.

Welke klanten kiezen voor 5 jaar vast? Dat zijn klanten die in ieder geval de ruimte hebben om een eventueel hogere maandlast op te vangen. Het zijn dan ook klanten die niet het maximale lenen wat er op basis van hun inkomen mogelijk is. Bovendien zijn het klanten die niet alleen een eventuele stijging kunnen opvangen, maar ook bereid zijn om het risico van een hogere maandlast over 5 jaar te lopen en daar niet direct nerveus van worden.

Maar het grootste deel van de Nederlanders blijkt eerder een zekerheidszoekers. Ze willen voor een lange periode duidelijkheid hebben over de hoogte van hun hypotheeklasten. Een deel van hen wil misschien wel een kortere rentevaste periode kiezen, maar moet alsnog kiezen voor 10 jaar omdat ze de financiële ruimte niet hebben.

Ook de kwetsbaarheid van de zekerheidszoeker is groter geworden. Enkele jaren terug kozen zekerheidszoekers nog voor 15, 20 of 30 jaar vast en hadden ze gedurende die periode duidelijkheid over hun hypotheeklasten. De grote groep die nu 10 jaar vast kiest, heeft natuurlijk kans dat de hypotheekrente over 10 jaar lager staat dan nu, maar voor hetzelfde geldt staat de rente dan hoger of zelfs veel hoger.

Wie de afgelopen twee jaar een hypotheek afsloot, heeft de pech dat de hypotheekrente op het hoogste punt in tien jaar tijd staat. De hoge rente vertaalt zich in een hogere bruto en netto maandlast. Wat veel mensen zich niet realiseren, is dat ze bij een hogere rente ook minder aflossen op hun annuïteitenhypotheek gedurende de eerste rentevaste periode. Daardoor hebben ze ook een hogere restschuld na 10 jaar dan bij een lagere rente. Kortom: dubbel pech.

Had je bijvoorbeeld een annuïteitenhypotheek van € 400.000,- afgesloten tegen een rente van 2% voor 10 jaar vast, dan is je restschuld na 10 jaar ruim € 292.000,- en heb je dus bijna € 108.000,- afgelost in 10 jaar tijd. Betaal je 4% rente, dan is je restschuld ruim € 135.000,- en heb je dus bijna € 85.000,- afgelost. Door de hogere rente heb je na 10 jaar dus € 23.000,- minder afgelost.

Op 13 februari 2024 besliste de Eerste Kamer dat de salderingsregeling voor zonnepanelen voorlopig niet wordt afgebouwd. Dat is op korte termijn vooral goed nieuws voor mensen die al zonnepanelen op hun dak hebben liggen. Of het ook mensen zonder zonnepanelen op hun dak over de streep gaat trekken, is nog de vraag. Langdurige duidelijkheid is er namelijk niet. De kans is groot dat het (nieuwe) kabinet met een nieuw plan komt voor de afbouw van de salderingsregeling. Bovendien zien we dat steeds meer energiemaatschappijen andere hogere tarieven hanteren voor woningen met zonnepanelen.

Het is jammer dat deze onzekerheden mensen laten twijfelen over de aanschaf van zonnepanelen. Of er nu wel of geen salderingsregeling is, zonnepanelen zijn een prima korte- en lange-termijn-investering. Dat geldt al helemaal omdat de prijzen van zonnepanelen op dit moment heel laag liggen. Waar je een paar jaar geleden voor 6 à9 zonnepanelen € 6.000,- tot € 7.000,- betaalde, kun je nu voor hetzelfde bedrag 14 zonnepanelen laten installeren. Die zonnepanelen leveren al snel tussen de 3.500 en 5.500 kilowattuur op jaarbasis op, afhankelijk van het type zonnepaneel en de locatie van de plaatsing van de zonnepanelen.

De besparing op je energiekosten is veel groter dan de eventuele financieringskosten van de zonnepanelen, zeker omdat zonnepanelen zo’n 25 tot 30 jaar meegaan. De terugverdientijd is afhankelijk van de elektriciteitsprijzen, maar ligt op dit moment rond de 5 jaar. Zelfs als de salderingsregeling wordt afgeschaft, ligt de terugverdienperiode waarschijnlijk nog rond de 7 jaar. Op de opgewekte stroom die je ook zelf weer verbruikt, heeft de salderingsregeling immers geen impact. Die levert jou een mooie besparing op de energierekening op.

We zien dat veel mensen zonnepanelen financieren vanuit spaargeld. Heb je zelf geen spaargeld om zonnepanelen aan te schaffen of wil je spaargeld achter de hand houden? Geen probleem: bij het Nationaal Warmtefonds kun je in de vorm van de Energiebespaarlening geld lenen voor verduurzaming, bijvoorbeeld voor de aanschaf van zonnepanelen.

Wat dat kost? Laten we teruggaan naar het eerdere voorbeeld, waarbij de installatie van zonnepanelen € 6.500,- kostte. Je kunt kiezen uit een looptijd van de lening van 7, 10 of 15 jaar. Hoe korter de looptijd, hoe hoger de maandelijkse lasten. Maar ook: hoe korter de looptijd, hoe lager de totale kosten over de gehele looptijd gezien. Kies je voor een looptijd van 7 jaar, dan ben je op dit moment ongeveer € 88,- per maand kwijt. Bij een langere looptijd betaal je iets minder per maand; over de hele looptijd ben je dan wel iets duurder uit. Bij een looptijd van 10 jaar betaal je ongeveer € 84,- per maand en bij 15 jaar ongeveer € 48,- per maand.

Over het algemeen verdien je die € 88,- per maand makkelijk terug door de lagere energiekosten die zonnepanelen je opleveren. Na 7 jaar is je lening afgelost en is alle kostenbesparing die de zonnepanelen je opleveren volledig jouw voordeel.

Het verduurzamen van je woning is sowieso een verstandige zet. Het verlaagt je maandelijkse energiekosten meestal met een hoger bedrag dan wat je extra betaalt voor de financiering. Bovendien zien we dat het verschil in waarde tussen energiezuinige en niet-energiezuinige woningen steeds groter wordt.

Heeft je woning een E-, F- of G-energielabel? Dan is goede isolatie van je woning belangrijker dan zonnepanelen op je dak leggen. Met een investering rond de € 20.000,- kun je een woning met een E-, F- of G-label al snel opwaarderen naar een label C.

Je energiekosten gaan dan fors omlaag, de waarde van je woning stijgt en ook de verkoopbaarheid van je woning neemt toe.

Er zijn meerdere manieren om verduurzaming te financieren. Dat kan met spaargeld, een lening bij het Nationaal Warmtefonds, een extra hypotheek of een persoonlijke lening. Welke optie het beste past, hangt af van je persoonlijke situatie en wensen. Financieren met spaargeld is bijvoorbeeld het voordeligst, maar betekent wel dat je je spaargeld niet aan andere dingen kunt besteden. Bij een lening of extra hypotheek smeer je de kosten uit over een langere periode en hoef je geen of minder spaargeld in te leggen.

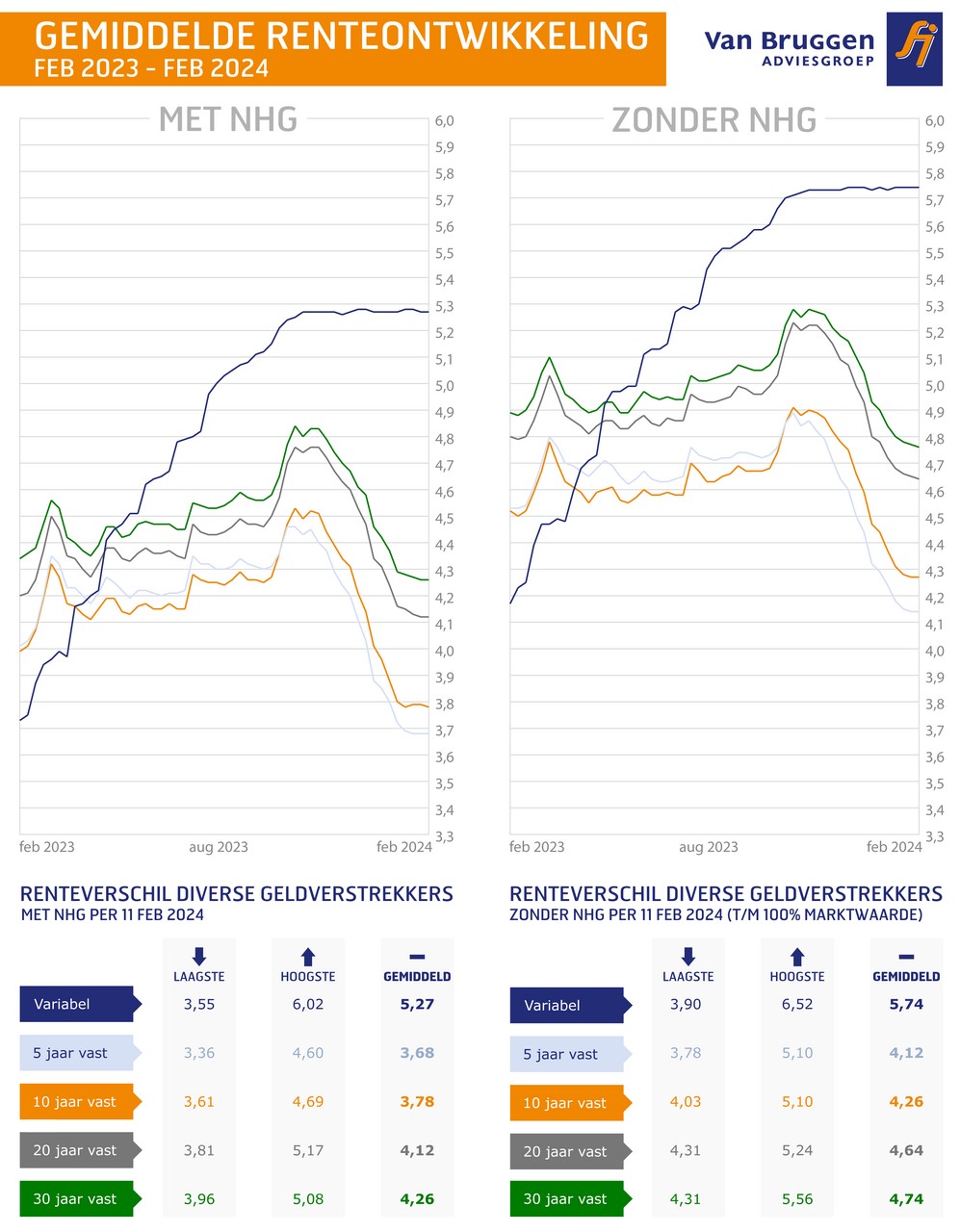

APELDOORN, 16 februari 2024 – De keuze voor een hypotheek met een rentevaste periode van vijf jaar is in 2023 verdriedubbeld, en groeit in 2024 gestaag door. Die conclusie trekken Van Bruggen Adviesgroep en Independer op basis van HDN-data. Oorzaak is de sterk gestegen rente sinds 2022. De stijgende populariteit van deze kortlopende renteperiode maakt huishoudens kwetsbaarder, vanwege de risico’s die kleven aan deze keuze.

Tien jaar vast is momenteel het meest populaire product in de markt. Het afgelopen jaar werd in ruim de helft (55%) van alle hypotheekdelen gekozen voor deze rentevaste periode. Wordt er enkel gekeken naar hypotheken die starters afsluiten, dan stijgt dit aandeel van de totale markt naar 65 procent, hetgeen in januari 2024 nog hoger ligt: 68%. De rentevaste periode van vijf jaar ging in 2023 van drie procent aan het begin van het jaar naar negen procent in december, met een totaal gemiddelde van 4,8 procent in 2023. In 2022 was dit nog 1,6 procent.

De interne data van Independer bevestigen de cijfers van HDN. “Veel hypotheeksluiters geven bij ons aan dat ze de huidige rente relatief hoog vinden. Ze denken dat deze bij de herziening van de rente aan het einde van de looptijd lager zal uitvallen”, verklaart Marga Lankreijer van Independer de keuze van huishoudens voor een korte rentevaste periode. In 2022 viel de keuze nog het vaakst op twintig jaar vast. Dat aandeel is in een jaar tijd geslonken van 37 naar 18 procent. Ook vijftien jaar vast en dertig jaar vast werden een stuk minder gekozen.

In de eerste helft van 2023 was de vijfjaars rente nog duurder dan tien jaar, maar in de tweede helft van afgelopen jaar draaide dit. Nu is vijf jaar een tiende goedkoper dan tien jaar vast. Mede daarom stijgt het aandeel hypotheken met een rentevaste periode van vijf jaar verder in 2024, met een aandeel van liefst 8,2 procent in januari.

De keuze voor een kortere rentevaste periode is echter niet altijd verstandig, aldus Oscar Noorlag van Van Bruggen Adviesgroep. “De vraag is of je een forse rentestijging kan en wil dragen over vijf jaar. Mogelijk is het (gezamenlijk) inkomen tegen die tijd nog niet hard genoeg meegestegen met de rentestijging, en dan kunnen de bruto maandlasten als een molensteen om je nek gaan voelen.”

Voorbeeld: Een stel met een gezamenlijk inkomen van 70.000 euro sluit een annuïteitenhypotheek af van 300.000 euro met een 5-jarige rentevaste periode (3,40%) Ze betalen per maand 1330 euro bruto. Over 5 jaar is de rente veranderd, de bruto maandlasten vallen flink anders uit: 2%: 1139 euro 5%: 1570 euro 7%: 1899 euro “Denk goed na over de keuze van je rentevaste periode. De rente kan over 5 jaar lager liggen dan nu, maar ook hoger. Je moet dat dan wel kunnen betalen. Lig je snel wakker van de onzekerheid van een stijgende rente, dan kun je misschien beter voor een langere periode kiezen. Een hypotheekadviseur kan je helpen om een juiste keuze te maken”, stelt Noorlag.

Waarom tien jaar vast veel meer populariteit geniet dan vijf jaar, heeft te maken met de maximale hypotheek. Bij een inkomen van 70.000 euro scheelt het met de huidige rentes ongeveer 25.000 euro aan maximale hypotheek. Lankreijer: “Mensen kunnen met tien jaar de hoogste maximale hypotheek krijgen in combinatie met de laagste hypotheeklast. Wil je een kortere rentevaste periode, dan heb je ook een hoger inkomen nodig, omdat de maximale hypotheek zwaarder wordt getoetst.”

“Wie kiest voor tien jaar vast moet zich wel realiseren dat als je over een paar jaar een verbouwing wil doen, er bij het bepalen van de leenruimte rekening wordt gehouden met de bestaande hypotheek. Doordat de resterende looptijd hiervan korter is dan tien jaar, wordt er gerekend met de toetsrente, die nu op vijf procent staat. Dat betekent dat er minder ruimte is om bij te lenen. Hetzelfde geldt als je gaat verhuizen naar een andere woning en je de rente van de bestaande hypotheek mee wil nemen”, legt Noorlag uit.

Als landelijke organisatie met onafhankelijke, financieel adviseurs heeft Van Bruggen Adviesgroep een duidelijk hoofddoel: dé meest klantvriendelijke dienstverlener van Nederland worden én bij alle life-events altijd het verschil kunnen maken voor de klant. Naast financieel advies biedt zij ook makelaarsdiensten, zodat de klant op één adres terecht kan voor alle zaken rond de koop of verkoop van een huis.

Independer is het grootste digitale vergelijkings- en adviesplatform van Nederland voor verzekeringen, bancaire producten, hypotheken en energie. Het maakt kleine en grote financiële beslissingen inzichtelijk en begrijpelijk, zodat consumenten in staat worden gesteld om zelf te kiezen. De website wordt 20 miljoen keer per jaar bezocht en er worden jaarlijks zo’n 6 miljoen vergelijkingen gedaan. Het bedrijf zetelt in Hilversum en heeft ruim 350 medewerkers.

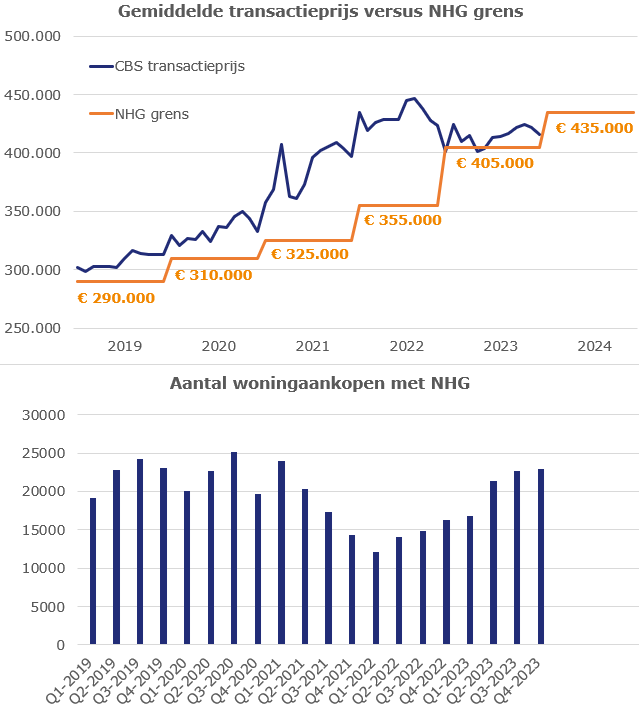

In 2023 steeg het aantal woningaankopen dat met een NHG-hypotheek werd gefinancierd. Dit aantal lag in 2022 op 57.000 en steeg naar 83.500 woningen in 2023. Dat is een forse stijging van maar liefst 46,5%. Het aantal NHG-hypotheken voor woningaankopen zit daarmee weer bijna op het niveau van 2020. NHG heeft uitgerekend dat in 2023 bijna 73% van de woningen die binnen de NHG-grens vallen met een NHG-hypotheek gefinancierd zijn.

In de periode 2019-2022 steeg de gemiddelde verkoopprijs (zoals gepubliceerd door het CBS) harder dan de NHG-grens. Vooral in de jaren 2021 en 2022 stegen de verkoopprijzen veel harder en daalde daarmee het aantal woningaankopen dat met een hypotheek met NHG werd gefinancierd.

Het kantelpunt was in de zomer van 2022, toen de verkoopprijzen daalden. Vervolgens kwam er een enorme boost in 2023 door de verhoging van de NHG-grens. Overigens zien we de stijging aan het einde van het vierde kwartaal alweer afvlakken als gevolg van de stijging van de huizenprijzen in de tweede helft van 2023.

Wij verwachten dat de stijgende lijn van het aantal woningaankopen met NHG in 2024 niet doorzet als de prijzen van woningen, en zeker die van woningen binnen de NHG-grens, blijven stijgen. De groei in 2023 was mogelijk doordat de huizenprijzen aan het begin van het jaar nog licht daalden, terwijl de NHG-grens wel fors was verhoogd van € 355.000,- naar € 405.000,-. Daardoor vielen opeens veel meer woningen binnen de NHG-grens.

Het goede nieuws is dat de NHG-grens in 2024 verder is verhoogd. Je komt in 2024 in aanmerking voor NHG als de waarde van de woning maximaal € 435.000,- is. In oktober viel 33% van de op Funda beschikbare woningen onder de toen geldende NHG-grens van € 405.000,-. Op dit moment valt ruim 37% van de op Funda beschikbare woningen onder de NHG-grens. Het gaat om ongeveer 14.500 van de bijna 39.000 beschikbare woningen.

Toch verslechtert de situatie. We zien dat er weer steeds vaker wordt overboden. Bovendien verwachten we dat de huizenprijzen de komende maanden verder stijgen, doordat de maximale hypotheek voor veel consumenten hoger ligt dankzij hogere salarissen, de dalende hypotheekrente en de gunstigere hypotheeknormen voor sommige huishoudens en woningen.

Het aantal woningeigenaren dat een hypotheek met NHG voor woningverbetering afsloot, daalde van ruim 33.000 in 2022 naar 16.600 in 2023. Dat is een daling van bijna 50%. Door de fors gestegen rente sinds begin 2022 besluiten minder huishoudens hun woning te verbouwen.

Overigens zien we voor de gehele markt dat het aantal hypotheekaanvragen voor tweede hypotheken minder gedaald is. De daling in 2023 betrof bijna 25%. Maar kijken we naar het absolute aantal hypotheekaanvragen voor een tweede hypotheek, dan ligt dat nog steeds veel hoger dan in 2017 tot en met 2020. Doordat een andere woning vinden in de huidige woningmarkt best moeilijk is, kiezen nog altijd veel mensen voor een verbouwing of verduurzaming van hun woning. De groep woningeigenaren die verbouwt of verduurzaamt, was in het vierde kwartaal van 2023 bijna net zo groot als de groep doorstromers. In de eerste weken van 2024 is het aantal aanvragen voor een tweede hypotheek zelfs al hoger dan het aantal aanvragen voor doorstromers. Dat is geen goed nieuws voor de doorstroming op de woningmarkt.

We zien dit ook terug in het beschikbare aanbod op Funda. Dat daalde van ongeveer 45.000 te koop staande woningen in oktober 2023 naar 39.000 te koop staande woningen op dit moment.

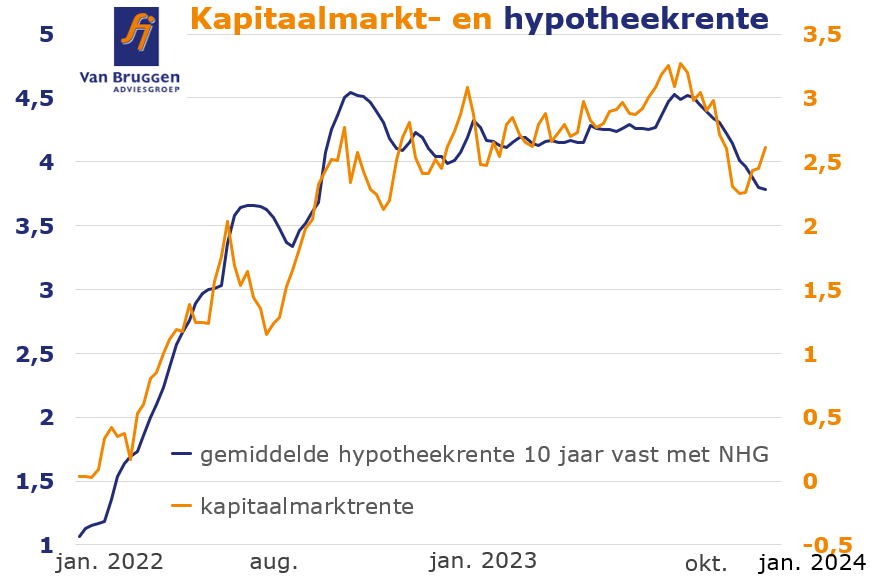

Al vier à vijf weken is het heel rustig qua hypotheekrentewijzigingen. Afgelopen week hielden de hypotheekrente-verhogingen en -verlagingen elkaar in evenwicht. Geldverstrekkers zijn heel voorzichtig met een verhoging van hun hypotheekrentes. Het lastige is dat de rentes op de financiële markten blijven stijgen. De oorzaak daarvan is dat de kans op een renteverlaging door de centrale bank van de Verenigde Staten in maart steeds kleiner wordt geacht. Het gaat te goed met de Amerikaanse economie. Daarom verschuift de verwachte renteverlaging naar later dit jaar. In ondertaande afbeelding tonen we een grafiek met de ontwikkeling van de kapitaalmarkt- en hypotheekrente.

Januari is achter de rug en dat is een maand waarin vaker vaste inkomsten en uitgaven veranderen dan in andere maanden. Het goede nieuws: voor de meeste mensen is er netto in de maand januari meer salaris binnengekomen dan in december. Daar staat tegenover dat bepaalde uitgaven omhoog gaan. Voor de meeste mensen is de premie voor de ziektekostenverzekering en de gemeentelijke belastingen hoger. Sommige bedrijven hebben per 1 januari de prijzen voor hun producten en diensten verhoogd.

Het is goed om aan het begin van een nieuw jaar de balans op te maken. Wat zijn mijn vaste inkomsten en uitgaven. Hoeveel houd ik over om te sparen? Ben ik aan het sparen voor een bepaald doel? We zetten hieronder op een rij hoe je zelf meer regie kunt krijgen over je financiën.

Zorg dat je inzicht hebt in je maandelijkse inkomsten en uitgaven door een begroting te maken. Een begroting klinkt zwaar, maar in feite kun je eenvoudig op een A4tje, in een Excel spreadsheet of via een app je inkomsten en uitgaven op een rij zetten.

Aan de ene kant zet je de vaste inkomsten, zoals je netto salaris en de toeslagen die je krijgt van de Belastingdienst en eventuele andere inkomsten.

Aan de andere kant zet je de vaste uitgaven zoals hypotheek of huur, energiekosten, zorgverzekeringen, schade verzekeringen, gemeentelijke belastingen, tv-internet abonnement, kinderopvang, vervoer, contributies, reservering voor nieuwe auto, telefoon abonnement enzovoort.

Daarnaast is het goed om op een rij te zetten wat je gemiddeld per maand kwijt bent aan variabele uitgaven. Denk daarbij bijvoorbeeld aan boodschappen, uitgaanskosten, maar ook de kleine uitgaven voor een kop koffie bij de Starbucks en andere kleine uitgaven. Als je toch al bijna alles via je bankrekening laat lopen, dan kun je op je digitale afschriften heel makkelijk uitgaven terugvinden en op een rij zetten. Houd er rekening mee dat de totale variabele kosten per maand kunnen verschillen. Zorg dat je daarom een redelijk gemiddeld hebt.

Als je alles op een rij hebt gezet, dan kun je de vaste en variabele uitgaven aftrekken van je inkomsten. Hopelijk houd je dan een bedrag over. Is dat niet het geval, dan heb je een probleem en moet je gaan bezuinigen op je vaste of variabele uitgaven. Of je moet je inkomsten verhogen door bijvoorbeeld meer te gaan werken als dat mogelijk is.

Houd je geld per maand over dan kun je sparen of beleggen.

Met alleen een maandbegroting ben je er nog niet. Het is ook aan te raden om een jaarbegroting te maken. Want naast de maandelijkse vaste inkomsten en uitgaven, zijn er mogelijk ook nog andere grote incidentele inkomsten en uitgaven gedurende een jaar. Voorbeelden van eenmalige inkomsten zijn bijvoorbeeld vakantiegeld, belastingteruggave of een bonus. Voorbeelden van een eenmalige uitgaven zijn bijvoorbeeld een vakantie(s) of onderhoud aan de auto of een verbouwing of onderhoud aan de woning. Sommige van deze incidentele uitgaven vinden misschien niet eens plaats in 2024 maar in toekomstige jaren. Denk bijvoorbeeld de aanschaf van een andere auto. Het is goed om hiervoor te reserveren en het geld dat je hiervoor spaart al in je maandelijkse begroting mee te nemen.

Met een jaarbegroting weet je hoeveel extra inkomsten en uitgaven je hebt. Je kunt dan bepalen of het bedrag dat je maandelijks kunt sparen, zoals vastgesteld bij de maandbegroting, voldoende is. Of dat je het aan moeten vullen met een nog lopende spaarpot.

Houd je voldoende geld over, dan is het verstandig om een goede spaarbuffer op te bouwen. Is die er al, dan kun je bedenken voor welk langer termijn doel je wilt sparen, of als je iets risicovoller bent ingesteld, waarvoor je wilt beleggen.

Afgelopen week was best een spannende week voor de ontwikkeling van de rentes op de financiële markten en daarmee ook voor de beleidsmakers bij geldverstrekkers, om te bepalen wat zij met hun hypotheekrentes zouden doen.

Want in januari waren de ontwikkeling van de rentes op de financiële markten en die van de hypotheekrentes uit elkaar gelopen. De hypotheekrentes gingen in 2024 omlaag, mede omdat geldverstrekkers weer nieuwe hypotheekomzet doel-stellingen hadden gekregen. De rentes op de financiële markten gingen de eerste weken omhoog, omdat het idee bij beleggers was ontstaan dat hun optimisme over de verwachte renteverlagingen van de centrale banken in 2024 iets was doorgeslagen.

Die onzekerheid is er nog steeds. Soms komt er negatief nieuws, dan weer positief nieuws. Afgelopen week was daar een mooi voorbeeld van. Op woensdag besloot de Fed, de centrale bank van de Verenigde Staten, om haar rente ongewijzigd te laten. Dat was door beleggers verwacht. Maar beleggers hoopten dat er in maart wel een renteverlaging zou komen. Uit de toelichting van de Fed bleek echter dat de Fed de inflatie nog steeds te hoog vindt en dat ze voorzichtigheid wil betrachten bij het verlagen van de rente. De kans dat de Fed haar rente al in maart gaat verlagen is daardoor iets kleiner geworden.

Het positieve nieuws kwam uit Europa. De voorlopig vastgesteld inflatie over januari in de eurozone daalde naar 2,8% ten opzichte van 2,9% in december. In december was nog de verwachting dat de inflatie in januari wel eens toe zou kunnen nemen, als gevolg van loonstijgingen en prijsverhogingen van producten en diensten per 1 januari. Daarom werd de daling van de inflatie enthousiast ontvangen door beleggers en gingen de rentes op de financiële markten omlaag.

Op vrijdag gingen de rentes op de financiële markten juist weer omhoog, doordat in de Verenigde Staten goede banencijfers gepresenteerd werden. In januari waren er 353.000 banen bij gekomen en dat was bijna het dubbele van wat er verwacht werd. Goed nieuws qua banen, betekent dat de economie van de Verenigde Staten nog steeds heel sterk is en dat verkleind weer de kans dat de Fed haar rente al in maart gaat verlagen.

Bij de hypotheekrentes zagen we afgelopen week heel weinig hypotheekwijzigingen. Een paar geldverstrekkers verlaagden de hypotheekrente voor veelal een paar specifieke rentevaste periodes. De gemiddelde hypotheekrentes bewogen amper.

Ook voor de komende week verwachten wij geen spectaculaire hypotheekrentewijzigingen en zijn we redelijk positief dat de dalende trend in ieder geval voorlopig aanhoudt. Maar het aantal verlagingen blijft waarschijnlijk wel op een laag pitje, tenzij de rentes op de financiële markten ook serieus verder dalen.

We herhalen nog maar weer eens onze middellange termijn verwachting dat de hypotheekrentes in 2024 licht zullen dalen. Wij verwachten dat op een bepaald moment in 2024 de centrale banken hun rentes gaan verlagen als de inflatie voldoende is gedaald. Dat is dan ook meteen het grootste risico, namelijk dat de inflatie zich gaat stabiliseren op een niveau van rond de drie procent, maar wij achten die kans relatief klein.

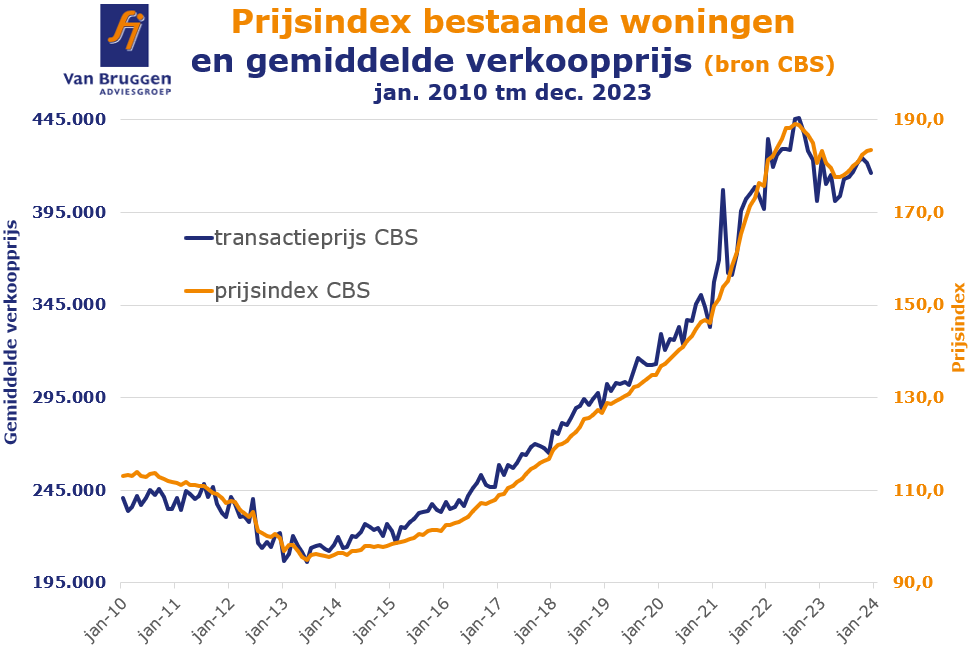

Het Centraal Bureau voor de Statistiek (CBS) meldde vorige week: “Bestaande koopwoningen bijna 3% goedkoper in 2023”. Die titel kan een verkeerd beeld van de prijsontwikkeling van bestaande koopwoningen geven. Kijk je naar de gemiddelde daling en stijging per maand, dan klopt het dat de huizenprijzen in 2023 gemiddeld met 2,8% omlaag gingen. Toch is het beeld genuanceerder. In de eerste vijf maanden was sprake van een daling, maar in de daarop volgende zeven maanden stegen de prijzen. Vergelijken we de prijzen van bestaande woningen in december 2023 met die in december 2022, dan zijn de prijzen in die periode gestegen met 1,6%.

Kortom: de daling van de huizenprijzen is beperkt gebleven tot de periode augustus 2022 tot en met mei 2023. Vanaf juni is het herstel begonnen. Ook is de verwachting dat de huizenprijzen in 2024 doorstijgen. ABN AMRO Bank meldde vorige week dat ze haar verwachting voor de huizenprijzen voor 2024 bijstelt. Eerder ging de bank nog uit van een stijging van 2,5%; nu verwachten zij een stijging van 4%. Bij Van Bruggen Adviesgroep verwachten we dat de stijging nog forser zal zijn, tussen de 7% en 10%. De redenen van de verdere verwachte stijging van de woningprijzen? Dat zijn de nieuwe leennormen 2024, de stijgende inkomens, de verwachte daling van de hypotheekrente, de grote vraag naar koopwoningen bij een beperkt woningaanbod en de verder stagnerende nieuwbouw.

In onderstaande grafiek laten we de prijsontwikkeling zien van bestaande koopwoningen. De transactieprijs geeft de gemiddelde prijs aan van de verkochte woningen die bij de notaris gepasseerd zijn. De prijsindex (de rechter-as) meet de prijsverandering van bestaande woningen. Na een daling van de huizenprijzen in de periode 2008 tot en met 2013, brak een periode aan van een enorme stijging van de huizenprijzen. In de onderstaande grafiek is te zien dat in 2022 een korte correctie is ingezet. Maar inmiddels is de weg omhoog weer ingeslagen. De kans is groot dat we dit jaar een nieuw record gaan bereiken.

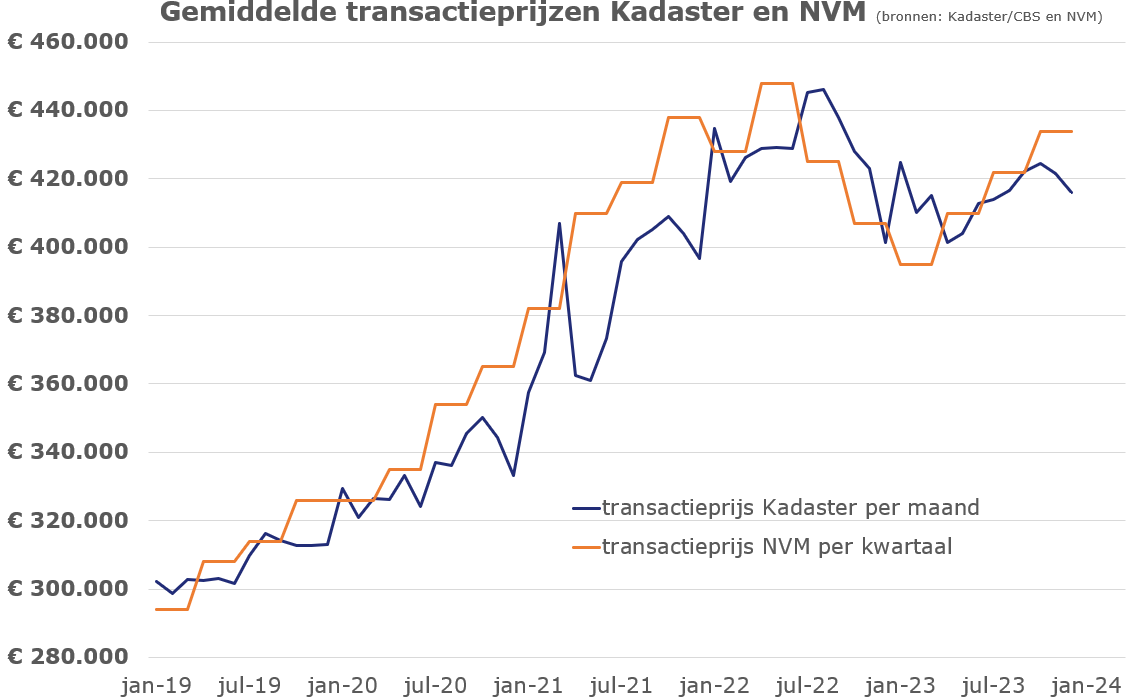

Bovenstaande gegevens zijn gebaseerd op de huizenprijzen van woningen die bij de notaris passeren. Het passeren gebeurt altijd een aantal weken en vaak maanden nadat de koop tussen verkoper en koper is gesloten en de koopovereenkomst is getekend. De transactieprijzen van de NVM zijn dan ook een voorspeller voor de transactieprijzen van het Kadaster.

De transactieprijzen van het Kadaster liggen in de maand december bijna altijd iets lager dan de rest van het jaar. Maar afgelopen december was de maand-op-maand-daling een stuk kleiner dan in eerdere jaren.

De transactieprijzen van de NVM over het vierde kwartaal 2023 voor-spellen dat de stijging van de transactieprijzen bij het Kadaster in het eerste kwartaal van 2024 verder zal gaan.

De huizenprijzen maken dus een behoorlijk herstel door. Waarschijnlijk gaan we in 2024 een nieuw record bereiken qua huizenprijzen.

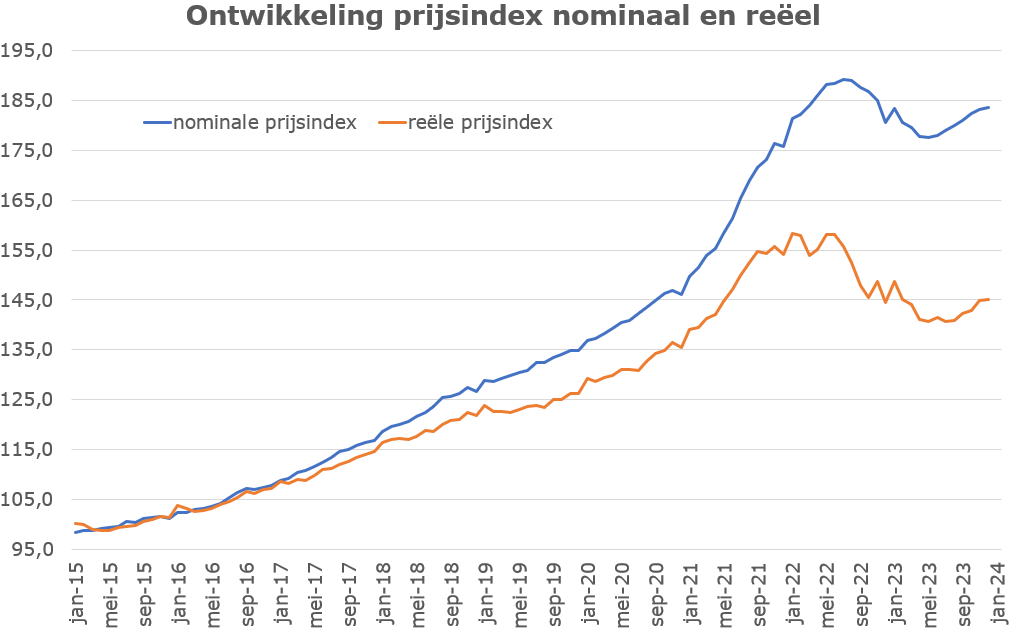

Wel moeten we er rekening mee houden dat één euro nu minder waard is dan een jaar of een paar jaar geleden. Door inflatie is de reële waarde van woningen (de waarde gecorrigeerd voor inflatie) wel fors gedaald in 2022. De reële waarde is nu iets aan het herstellen, maar het is de vraag of de reële waarde in 2024 een nieuw record weet te bereiken.

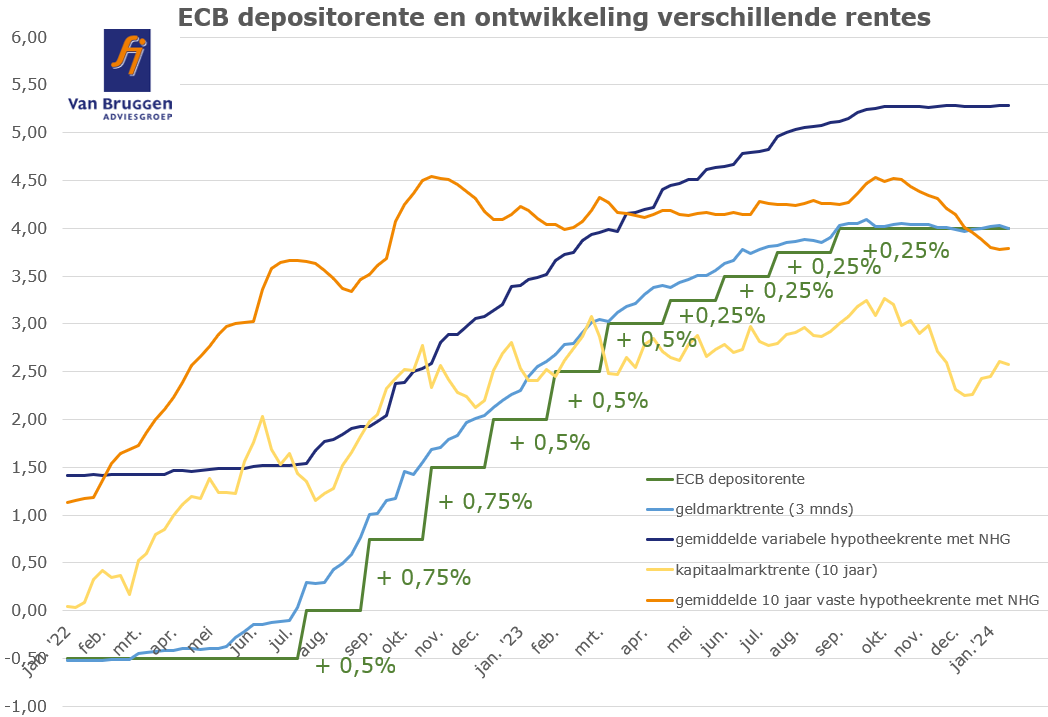

Zoals verwacht heeft de Europese Centrale Bank (ECB) vorige week besloten om haar rentetarief ongewijzigd te laten. In haar toelichting liet de ECB er niets over los wanneer zij haar rentetarieven wel gaat verlagen. Toch zagen beleggers lichtpuntjes in de toelichting van ECB-president Christine Lagarde. Dat was vooral omdat zij de afgelopen weken juist probeerde de verwachtingen van beleggers te temperen dat er snel renteverlagingen aankomen. Dat deed ze dit keer niet.

De ECB constateerde dat de economie in het laatste kwartaal van 2023 waarschijnlijk gestagneerd is. Bovendien stelde de ECB in haar toelichting dat de gestegen inflatie in december in de eurozone minder hoog was dan verwacht.

Een belangrijke graadmeter, namelijk de inflatie exclusief de prijzen voor energie en voedingsmiddelen, daalde in december. De ECB verwacht dan ook dat de inflatie in de loop van 2024 verder afneemt. Een punt van aandacht blijven de stijgende lonen, maar de ECB ziet ook daar een afname van de stijging. Zoals van de ECB verwacht mag worden, houden ze wel een slag om de arm, onder meer door de verhoogde geopolitieke spanningen in het Midden-Oosten.

De toelichting van de ECB leidde tot een hele lichte daling van de marktrentes en ook de aandelenbeurs profiteerde hiervan. Beleggers zien in de toelichting een mogelijkheid dat de ECB misschien al voor de zomer een eerste renteverlaging doorvoert. Sommige beleggers denken zelfs al aan meerdere renteverlagingen, tot 1,5% in totaal.

Renteverlaging van de marktrentes zou vooral goed nieuws zijn voor mensen met een variabele hypotheekrente. De variabele hypotheekrente volgt namelijk redelijk nauwgezet de renteontwikkeling van de ECB. Ook voor de lange vaste hypotheekrentes kan dit een goede zaak zijn, maar we moeten er wel rekening mee houden dat een deel van de renteverlagingen al verwerkt is in deze vaste rentes. In 2023 verhoogde de ECB bijvoorbeeld haar rente met 2,5%, terwijl de gemiddelde 10 jaar vaste hypotheekrente met ongeveer 0,5% steeg. Dat kwam doordat beleggers en geldverstrekkers de renteverhogingen van de ECB al verwacht hadden en deze dus al verwerkt hadden in de rentetarieven.

Het blijft lastig te voorspellen wat de rente precies gaat doen, maar voorlopig is onze verwachting dat de lange vaste hypotheekrentes in 2024 licht dalen. Hieronder tonen we de ontwikkeling van de ECB-depositorente samen met de gemiddelde variabele en 10 jaar vaste hypotheekrente met NHG.

De eerste reactie van beleggers op de toelichting van de ECB is dus positief en zorgt ervoor dat de stijging van de rentes op de financiële markten tot stilstand is gekomen en dat deze rentes zelfs licht gedaald zijn. De oplopende rentes op de financiële markten van de afgelopen weken stelden geldverstrekkers voor een belangrijk dilemma. Gaan we onze hypotheekrentes verhogen of nemen we tijdelijk genoegen met minder marge?

Afgelopen week zagen we dan ook dat sommige geldverstrekkers hun hypotheekrentes licht verhoogden, terwijl andere geldverstrekkers de rentes juist iets verlaagden. Maar de onzekerheid bleek vooral uit het beperkte aantal hypotheekrentewijzigingen. De meeste geldverstrekkers keken de kat uit de boom. Op korte termijn verwachten wij dat de voorzichtigheid bij geldverstrekkers aanhoudt.

Veel hangt af van de ontwikkeling van de rentes op de financiële markten de komende tijd. Ook deze week is er een belangrijke vergadering, namelijk van de Fed (de centrale bank van de Verenigde Staten). Beleggers zijn ook benieuwd welke signalen de Fed gaat afgeven en wanneer zij haar rente gaat verlagen. Ook zullen we volgende week de eerste voorlopige cijfers over de inflatieontwikkeling in januari in de eurozone zien.

We herhalen nog maar eens: over geheel 2024 verwachten wij dat de vaste hypotheekrentes licht gaan dalen.

Afgelopen week verlaagde nog ongeveer 3 op de 5 geldverstrekkers hun hypotheekrentes. Het ging in de meeste gevallen om een kleine verlaging van maximaal vijf honderdsten voor een beperkt aantal rentevaste perioden. Een enkele geldverstrekker verhoogde de hypotheekrentes zelfs licht.

Nu de rentes op de financiële markten voor de vierde week op rij aan het stijgen zijn, is de kans groot dat we komende week nog minder hypotheekrente-verlagingen gaan zien.

Mogelijk zijn er zelfs enkele geldverstrekkers die het aandurven om hun rentes te verhogen. Geldverstrekkers zullen daar enigszins huiverig voor zijn, omdat ze bang zijn dat ze zich dan uit de markt prijzen.

De gemiddelde hypotheekrentes gingen afgelopen week tussen de één en drie honderdste naar beneden.

We gaven vorige week al aan dat beleggers in november en december een beetje overoptimistisch waren geworden over de inflatieontwikkeling en de verwachting dat centrale banken steeds vroeger in 2024 hun rente zouden verlagen.

Nu er toch weer iets stijgende inflatiecijfers te zien zijn in de eurozone en beter dan verwachte economische cijfers in de Verenigde Staten is er meer onzekerheid over het moment waarop de centrale banken hun renteverlagingen gaan doorvoeren.

Afgelopen week kwam daar ook nog eens de groeiende onrust in het Midden-Oosten bij door de raketaanvallen van Iran op Syrië, Irak en Pakistan en de daarop volgende reactie van Pakistan. Samen met de heersende onrust rond Gaza en Jemen verhoogt dit de kans op stijgende olieprijzen, wat de inflatie verder kan opdrijven.

Voor de verdere ontwikkeling van de rente kunnen we de komende week dan ook het beste kijken naar de geopolitieke ontwikkelingen in het Midden-Oosten. De week daarop wordt het dan weer interessant om te zien hoe de inflatie zich in januari heeft ontwikkeld in de eurozone.

Woningplatform Pararius meldde vorige week dat de huren in de vrije sector in 2023 met gemiddeld 8,5% zijn gestegen. Per vierkante meter betaalde je in het laatste kwartaal van 2023 ruim € 18,- huur per maand. Een woning met een oppervlakte van 60 vierkante meter kostte in het vierde kwartaal van 2023 gemiddeld ruim € 1.330,- per maand. Een huurwoning van 80 vierkante meter kostte ongeveer € 1.475,- per maand en 110 vierkante meter kostte gemiddeld ruim € 1.650,- per maand. Dat zijn gemiddelden, dus er zijn ook genoeg huurders in de vrije sector die nog hogere bedragen betalen.

Stellen kunnen die huurlasten vaak alleen opbrengen dankzij hun gezamenlijke inkomen. Valt één van beide inkomens weg, bijvoorbeeld doordat de relatie eindigt of doordat een partner komt te overlijden, dan zijn de huurlasten van de woning niet meer te betalen. Daarom geloven wij dat huurders vaker zouden moeten nadenken over een overlijdensrisicoverzekering. Deze verzekering kun je afsluiten voor het risico van overlijden van de partner. Daardoor kan de achterblijvende partner de huur voor de woning blijven betalen en hier blijven wonen. Voor een paar euro per maand kan een huurder dit risico al afdekken.

Sluit je een overlijdensrisicoverzekering af, dan moet je nadenken welk bedrag je wilt verzekeren. Dit zijn factoren die je daarbij kunt meenemen:

Regelmatig hoor je in het nieuws of tijdens een borrel hoe het behoorlijk verkeerd kan gaan tijdens de wintersport. Een ongeluk op de piste zit in een klein hoekje en soms kun je er zelf helemaal niks aan doen. Bijvoorbeeld als een ongecontroleerde snowboarder of skiër die tegen jou aanbotst. Of je komt terug van een gezellig bezoekje aan een restaurantje op de piste en je ski’s of snowboard zijn verdwenen. Ben je dan wel goed verzekerd?

Het is verstandig om voor je op wintersport vakantie gaat te checken of je goed verzekerd bent. Hoe uitgebreid is jouw reisverzekering? Stel dat je zorg nodig hebt in het buitenland, dan zal dit deels of volledig gedekt zijn op je ziektekostenverzekering. Maar dat geldt niet altijd als de kosten van het ziekenhuis of de kliniek hoger zijn dan in Nederland. Of wat dacht je van de kosten om je met een banaan, of erger nog, met een helikopter van de piste te halen als je iets gebroken hebt? Misschien moet je wel gerepatrieerd worden naar Nederland.

Je kunt je reisverzekering vaak uitbreiden met een wintersportdekking inclusief medische kosten. De dekking kan verschillen per verzekeraar. Controleer bijvoorbeeld of ook diefstal, verlies of beschadiging van dure skispullen is verzekerd en onder welke voorwaarden. Ga je skiën buiten Europa, dan moet je er ook op letten dat je een werelddekking hebt.

Tot slot een paar praktische tips:

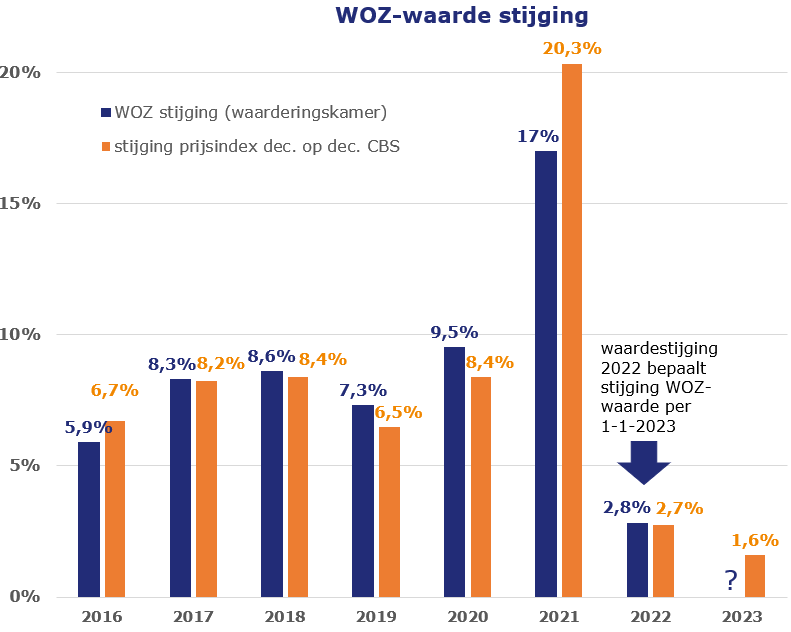

Binnenkort valt de WOZ-beschikking van de gemeente weer op de mat. De WOZ-waarde is de maatstaf voor verschillende belastingen. Dat zijn onder andere de gemeentelijke belastingen, zoals de onroerendezaakbelasting, maar ook het eigenwoningforfait. Dit jaar is de WOZ-waarde voor de meeste huishoudens licht gestegen. Wat betekent dit?

De WOZ-waarde geeft de waarde van de woning weer op 1 januari 2023. Gemiddeld stijgt de WOZ-waarde met 2,8%. Maar dat is slechts een gemiddelde. Hoe jouw WOZ-waarde zich ontwikkelt, is erg afhankelijk van onder andere factoren als je woonplaats, het type woning, de locatie van je woning en of je zonnepanelen hebt.

Je vraagt je misschien af hoe het kan dat de gemiddelde WOZ-waarde stijgt. Vanaf de zomer van 2022 zette toch een daling van de woningprijzen in? Dat klopt, maar over heel 2022 genomen stegen de prijzen toch gemiddeld met maar liefst 13,6%.

Waarom is de stijging van de WOZ-waarde dan slechts 2,8%? Dat komt doordat de WOZ-waarde bepaald wordt op 1 januari van een jaar.

Dat betekent dat je voor de indicatie van de huidige WOZ-waarde veel beter kunt kijken naar de waardestijging van een woning tussen december 2021 en december 2022. Die was 2,7%.

Het Centraal Bureau voor de Statistiek maakte bekend dat de huizenprijzen gedurende 2023 gemiddeld met 2,8% zijn gedaald.

De kans is echter groot dat de WOZ-waarde ook volgend jaar gemiddeld genomen gestegen is, met een percentage rond de 1,6%. Dat is namelijk de gemiddelde huizenprijzenstijging tussen december 2022 en december 2023.

De WOZ-waarde mag dan gemiddeld met “slechts” 2,8% stijgen, de gemiddelde gemeentelijke belastingen gaan met ongeveer 6% omhoog. Dat komt doordat veel gemeenten hun tarieven verhogen voor de onroerendezaakbelasting, afvalstoffenheffing en rioolheffing. Wat jouw verhoging precies is, hangt af van twee factoren: de gemeente waarin je woont en de waardeverandering van de WOZ-waarde.

Uit een onderzoek van Vereniging Eigen Huis onder 110 gemeenten blijkt dat een gemiddeld huishouden in 2024 € 938,- kwijt is aan gemeentelijke belastingen.

De nieuwe WOZ-waarde met peildatum 1 januari 2023 geldt voor de inkomstenbelasting van het belastingjaar 2024. Het bijtellingspercentage voor het eigenwoningforfait is in 2024 gelijk aan 2023, namelijk 0,35%. Iemand met een middeninkomen en een woning met een WOZ-waarde van € 400.000,- op peildatum 1 januari 2022 komt na een gemiddelde stijging van 2,8% uit op een WOZ-waarde van € 411.200,- per peildatum 1 januari 2023 en moet dan op jaarbasis ongeveer € 15,- meer inkomstenbelasting betalen.

Vorig jaar maakten ruim dubbel zoveel mensen bezwaar tegen de hoogte van de WOZ-waarde in vergelijking met 2022. Het aantal bezwaren lag rond de 600.000 en veel gemeenten hadden moeite om de bezwaren binnen een redelijke termijn te behandelen.

Er zijn twee belangrijke oorzaken voor het grote aantal bezwaren in 2023. Dat was in de eerste plaats de forse stijging van de WOZ-waarde. De stijging was gemiddeld 17%. Veel mensen hadden het gevoel dat die stijging van de WOZ-waarde niet in overeenstemming was met de werkelijke stijging van hun woningwaarde. Dat kwam mede doordat het woonsentiment was omgeslagen op het moment dat zij de envelop van de gemeente ontvingen. Die omslag was dus alleen pas gekomen ná de peildatum van de WOZ-waarde.

Een tweede belangrijke factor zijn de commerciële bureaus die op no cure no pay-basis kunnen uitzoeken of je WOZ-waarde omlaag kan. Het nadeel van dit soort bureaus is dat gemeenten er een extra kostenpost aan hebben, die vaak weer doorberekend wordt in een hoger tarief voor de onroerendzaakbelasting. Uiteindelijk lijden alle inwoners van een gemeente daaronder. Wel zijn die bureaus een uitkomst voor mensen die het moeilijk vinden om zelf een bezwaar op te stellen. Overigens biedt onder meer Vereniging Eigen Huis op haar site een voorbeeld-bezwaarschrift en kun je zelf ook op zoek gaan naar vergelijkbare woningen om te bepalen of je WOZ-waarde terecht is. Uit onderzoek van de Waarderingskamer blijkt dat in 2022 gemiddeld 45% van de bezwaren werd gehonoreerd van mensen die zelf een bezwaar opstelden, tegenover 27% van de bezwaren die opgesteld waren door een bureau.

Nog een tip: veel gemeenten zien liever dat je eerst rechtstreeks met hen contact opneemt als je het niet eens bent met de WOZ-waarde dan dat je meteen een bezwaar indient. Houd wel de termijn van zes weken in de gaten. Alleen binnen die tijd mag je een bezwaar indienen.

Heb je een hypotheek zonder NHG? Dan kom je misschien in aanmerking voor een lagere rente. Hoe zit dat? Als je een hypotheek zonder NHG hebt, dan betaal je een renteopslag. Die renteopslag is afhankelijk van hoe hoog je hypotheek is ten opzichte van de waarde van de woning. Heb je bijvoorbeeld (deels) een annuïteiten- of lineaire hypotheek, dan daalt je hypotheekschuld elk jaar. Maar nog veel belangrijker: de afgelopen jaren zijn de meeste woningen fors in waarde gestegen. Dat is in eerste instantie gunstig voor de geldverstrekker, want de hypotheekschuld is veel kleiner geworden ten opzichte van de woningwaarde. De geldverstrekker ontvangt daardoor in feite een hogere rentevergoeding dan passend is bij het risico dat de geldverstrekker op dit moment loopt om het geld niet volledig terugbetaald te zien.

Bij veel geldverstrekkers heb je de mogelijkheid om een verlaging van de renteopslag aan te vragen als je kunt aantonen dat de waarde van je woning is gestegen. Bij sommige geldverstrekkers moet dat met een taxatierapport, maar andere geldverstrekkers gaan akkoord met de WOZ-waardebepaling. Dat kan je wellicht één tiende tot enkele tienden rente schelen. Daarbij geldt dat hoe langer geleden je de rente voor het laatst hebt vastgezet, hoe hoger waarschijnlijk de opslag is die voor jou gerekend wordt. De rente-opslagen voor hypotheken zonder NHG zijn de afgelopen jaren namelijk steeds kleiner geworden. Maar om te bepalen of je naar een lagere rente-opslag kunt, wordt gekeken naar de oorspronkelijke rente-opslagen aan het begin van de rentevaste periode.

Stel: je hebt een paar jaar geleden een woning gekocht van € 400.000,-. Je hebt een volledige annuïteitenhypotheek afgesloten zonder Nationale Hypotheek Garantie (NHG) van € 400.000,- tegen een rente van 2,7%. De renteopslag ten opzichte van een NHG-hypotheek was 0,5%. Stel: deze woning is nu in waarde gestegen naar € 650.000,-. Bovendien is je hypotheek door aflossingen gedaald naar € 355.000,-. De verhouding van de hypotheek ten opzichte van de woningwaarde is dan gedaald van 100% naar 55%.

Hoogstwaarschijnlijk kan de renteopslag omlaag, misschien wel met 0,3% à 0,4%. Dat scheelt je enkele tientjes per maand.