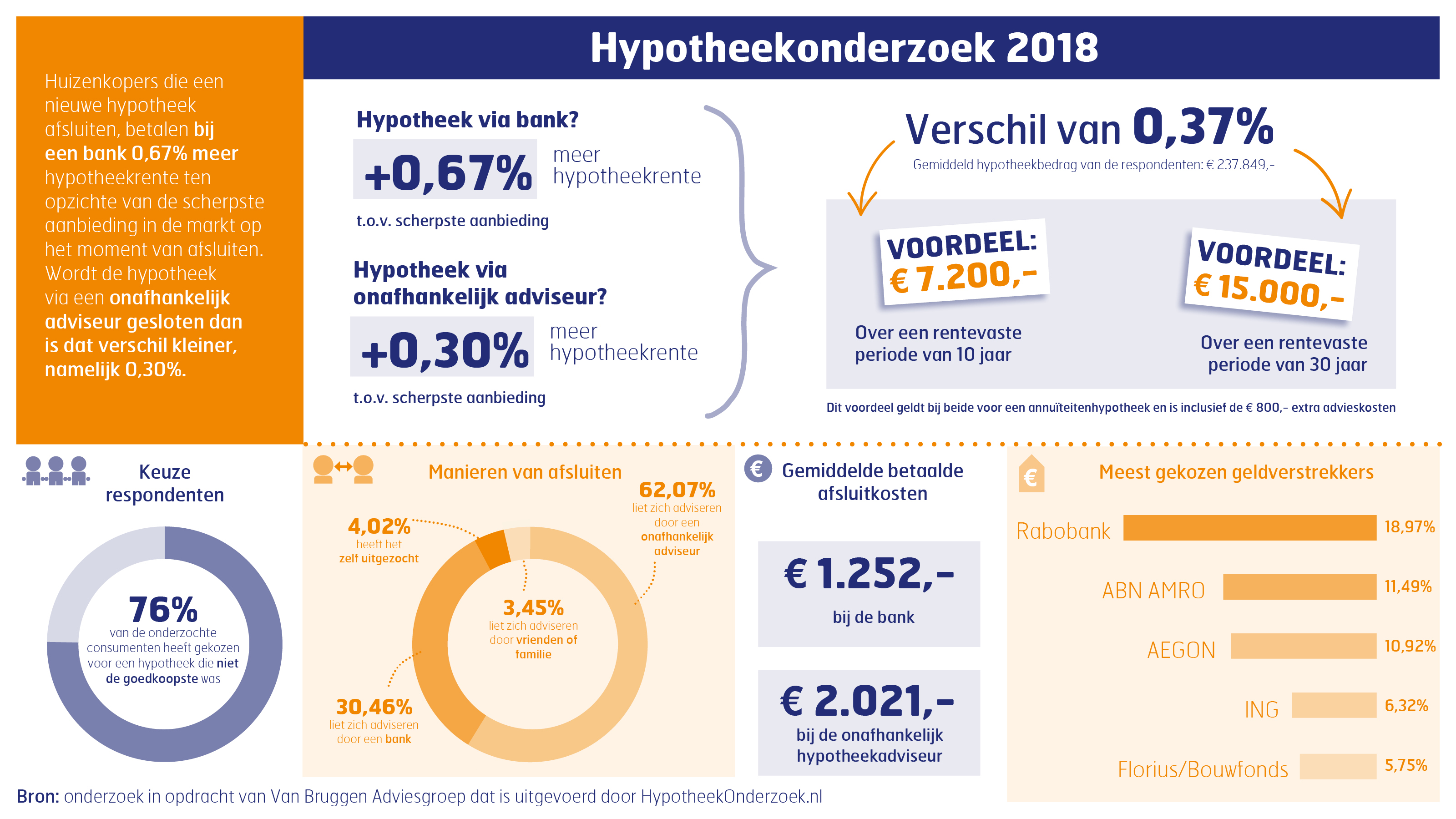

Huizenkopers die een nieuwe hypotheek afsluiten, betalen bij een bank 0,67% meer hypotheekrente ten opzichte van de scherpste aanbieding in de markt op het moment van afsluiten. Wordt de hypotheek via een onafhankelijk adviseur gesloten dan is dat verschil kleiner, namelijk 0,30%. Dat blijkt uit een analyse van enkele honderden gesloten hypotheken in een onderzoek* in opdracht van Van Bruggen Adviesgroep dat is uitgevoerd door Hypotheekonderzoek.nl.

Het verschil van 0,37% tussen deze twee distributiekanalen over een gemiddeld hypotheekbedrag van de respondenten van € 237.849 levert over een termijn van 10 jaar een besparing op van ongeveer € 8.000 indien het voor een onafhankelijk adviseur wordt gekozen in plaats van een bank. Gemiddeld werd door de respondenten via de bank wel bijna € 800,- minder aan advies- en bemiddelingskosten betaald ten opzichte van onafhankelijke adviseurs. Daarmee komt het te behalen voordeel bij een rentevaste periode van 10 jaar uit op zo’n € 7.200. Over een hypotheekduur van 30 jaar bedraagt het financiële voordeel bij een annuïteitenhypotheek dan ongeveer € 15.000.

Het is voor het eerst dat in Nederland onderzoek is gedaan naar de rentes van werkelijk afgesloten hypotheken via zowel het bankkanaal als het onafhankelijk advieskanaal, waarbij deze rentes zijn vergeleken met alle in de markt zijnde hypotheken op het moment van sluiten.

Benieuwd of u kunt besparen op uw hypotheek?

Van Bruggen Adviesgroep werkt als onafhankelijk adviseur samen met bijna alle hypotheekverstrekkers. Samen met u kijken we graag of u teveel betaalt.

Maak een afspraak met een hypotheekadviseur bij u in de buurt

Michiel Meijer, algemeen directeur Van Bruggen Adviesgroep: “In 76% van de onderzochte hypotheken heeft de consument voor een hypotheek gekozen die niet de goedkoopste was. Ik vind dit percentage hoog. Natuurlijk is prijs niet allesbepalend bij die keuze, de voorwaarden zijn ook belangrijk. Maar we zien de laatste jaren juist dat de voorwaarden bij alle geldverstrekkers steeds dichter bij elkaar komen te liggen. En er zijn ook veel minder soorten hypotheken na de invoering van het verplichte aflossen. Dan wordt prijs steeds belangrijker. Als dan 76% in de praktijk niet uitkomt bij de goedkoopste hypotheek dan kun je stellen dat de consument kennelijk niet makkelijk toegang krijgt tot alle beschikbare hypotheken op de markt. Er is momenteel geen enkele partij, ook wij niet, die toegang biedt tot alle hypotheken. Dat komt onder andere door het selectieve distributiebeleid dat sommige geldverstrekkers hanteren. Bovendien is het natuurlijk zo dat hoe kleiner het assortiment dat wordt vergeleken, hoe groter de kans dat de consument een scherpe rente misloopt. Dat effect zie je helemaal in de situatie dat de consument zelf kiest voor slechts één geldverstrekker, een bank die alleen zijn eigen producten aanbiedt. De kans is klein dat die bank net op dat moment de scherpste rente in de markt heeft.”

Van de respondenten liet 30,46% zich adviseren door een bank, 62,07% door een onafhankelijk adviseur, 3,45% door vrienden of familie. De rest 4,02% heeft het helemaal zelf uitgeplozen. De gemiddelde betaalde afsluitkosten bedragen € 1.252 bij de bank en € 2.021 bij de onafhankelijk hypotheekadviseur.

De vijf meest gekozen geldverstrekkers onder de respondenten met een nieuwe hypotheek waren Rabobank (18,97%), ABN AMRO (11,49%), AEGON (10,92%), ING (6,32%) en Florius / Bouwfonds (5,75%).

Meer informatie? Op deze pagina vindt u een persrapport en infographic waarin in beeld de resultaten van het onderzoek worden weergegeven.

Afspraak met één van onze adviseurs?